2. 【国民年金と厚生年金】平均月額はいくら?

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」によると、シニア世代の国民年金と厚生年金の平均月額は次のとおりです。

2.1 国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

2.2 厚生年金の平均月額

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

※国民年金部分を含む

上記のとおり、国民年金と厚生年金では受給額が大きく異なります。

厚生年金は、会社員や公務員などが国民年金に上乗せする形で加入する年金です。仕組み上、国民年金より受給額が大きくなるのが一般的ですが、厚生年金に加入する期間や年収などによって年金額が決定するため個人差があります。

ご自身の年金見込額はねんきん定期便やねんきんネットで確認できますので、チェックしてみてください。

最後に、65歳以上の無職夫婦世帯の平均的な生活費がどのくらいかを見ておきましょう。

3. 65歳以上無職夫婦世帯の生活費はいくら?

最後に総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」より、平均的な「65歳以上の夫婦のみ無職世帯」の家計を見ていきましょう。

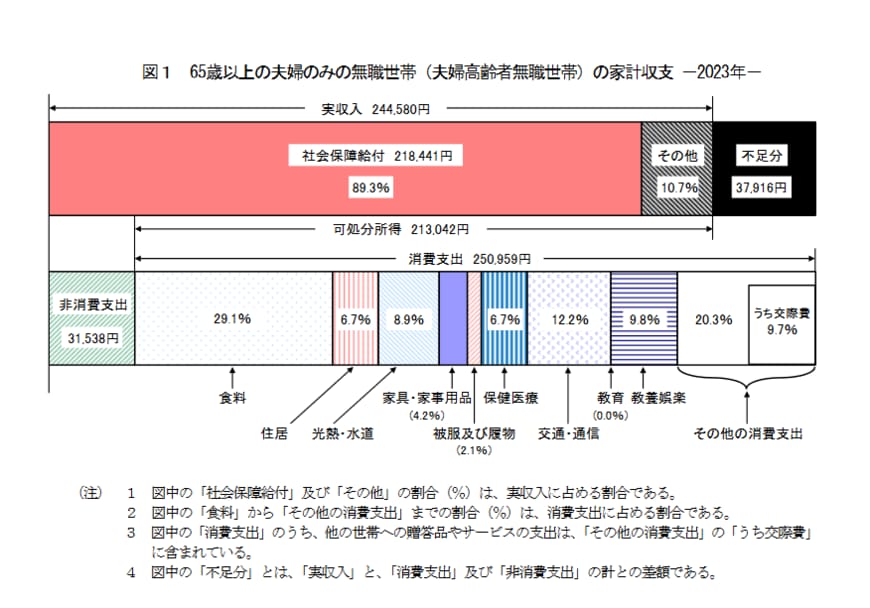

3.1 65歳以上無職世帯の家計収支

実収入:24万4580円

うち社会保障給付:21万8441円

消費支出:25万959円

- うち食料:7万2930円

- うち光熱・水道:2万2422円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

非消費支出:3万1538円

月の収支:▲3万7916円

上記のとおり、年金収入だけでは毎月約3万8000円の赤字になることが分かりました。

毎月3万8000円を貯蓄から取り崩すとなれば、年間で45万6000円、10年間で456万円です。

90歳を寿命と仮定すると、最低でも1140万円の貯蓄が必要と試算できます。

また、老後は医療費の負担が大きくなる、介護費用発生のリスクが高まるなど、生活費以外の支出にも備えておく必要があります。

年金収入も生活費も世帯ごとに異なりますので、シミュレーションの上、まずは最低限必要だと考えられる資金を確保できるよう対策を検討していきましょう。

4. まとめにかえて

いま現在年金暮らしをされている方の生活を少しイメージできたのではないでしょうか。

しかし、自分自身が実際に老後を迎える頃は、状況が異なっているでしょう。

すでに年金だけで老後生活を送るのが厳しい現状であるのに、将来的に状況が解消されるとは考えづらいです。

必要なことは「自助努力」です。

現役世代の方は、年金だけに頼らない資産作りを検討してみてはいかがでしょうか。

将来の自分の為、一歩踏み出してみましょう。まずは情報収集から始めるのが大きな第一歩です。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」

荻野 樹