目標代替率の重要性

これまでのコラムで何度か目標代替率について言及してきました。現役最終年収に対して、退職後年収(退職後の年間生活費)の比率を見たものですが、米国では70-85%(米会計検査院の分析による最多帯)、英国では3分の2(年金委員会)と指摘されています。日本では、フィデリティ退職・投資教育研究所が2009年の家計調査をもとに68%と算出しています。

退職後年収に関して、現役時代の年収に伴って変化する生活水準を考慮しないで「一定額」で考えることは、働き方の多様化に伴った生活水準を持ち始めているなかで現実にそぐわなくなってきています。そのため、退職後年収を現役時代最後の退職直前年収(=生活水準)に連動させて考える目標代替率の考え方は、これまで以上に重要になってきます。

年収帯毎に異なる目標代替率

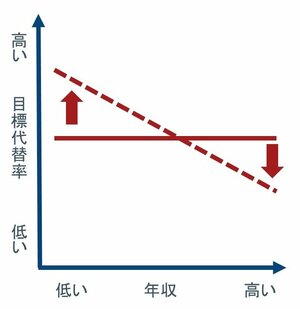

ところで「一律の目標代替率が全ての年収帯の人に当てはまらない」という議論も、米国では多くなされています。そもそも「老後の必要資金として一律の金額が全ての年収帯の人々に適応するものではない」という前提で、年収に対応する目標代替率を提示したわけですが、年収帯によって目標代替率自身が変わるとすれば、もう一歩議論を進める必要があります。

たとえば、年収300万円の人は68%の目標代替率なら老後は年間204万円で、年収1000万円の人なら680万円となります。もちろん、生活費の水準は現役世代で年収300万円の人と年収1000万円の人ですからかなり違うとはいえ、退職後の生活費だけを比較すれば、現実的には年収300万円の人はもう少し生活費が高くなるでしょうし、年収1000万円の人はこれほどまで生活費は必要ないように思えます。

逆の言い方をすると、所得の低い層は現役時代に税金や社会保障関係費はそもそも多く支払っていなかったことから、退職したからといってその分の減り方は大きくありません。また現役時代にそれほど貯蓄ができていないとすれば、その減少分も大きくありません。

アンケート調査でも裏付けられた

こうした理論的な見方を、2017年8月に実施したアンケート調査で裏付けることができました。1万2000人強の50-69歳に聞いたアンケートで、退職者の退職直前年収と退職後年収(=退職後の実際の生活費)の比率を比較することができました。

たとえば、退職直前年収300-350万円だった325人の方の退職後年収の中央値は255.1万円で、ここから算出する目標代替率は78.5%で、退職直前年収500-750万円層875人では、目標代替率が56.7%となりました。前出の68%と比べると前者は10ポイント以上高くなり、後者は10ポイント以上低くなっています。しかも退職直前年収が高くなるにしたがって目標代替率が低下することも明示しています。

退職後の生活必要額を考える上では、目標代替率が年収帯毎に異なるというのは重要な考え方ではないでしょうか。

退職者の退職直前年収と退職後年収から見る目標代替率(単位:万円、人、%)2/2

出所:フィデリティ退職・投資教育研究所、資産活用世代のお金との向き合い方アンケート、2017年8月

注:退職者だけを抽出して算出

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史