住宅を建築したり購入したりする際には、多くの方が自己資金だけでは不足してしまうので、住宅ローンを利用しています。しかし、住宅購入後に思わぬ苦労をすることになりがちなのが「住宅ローンの返済」です。

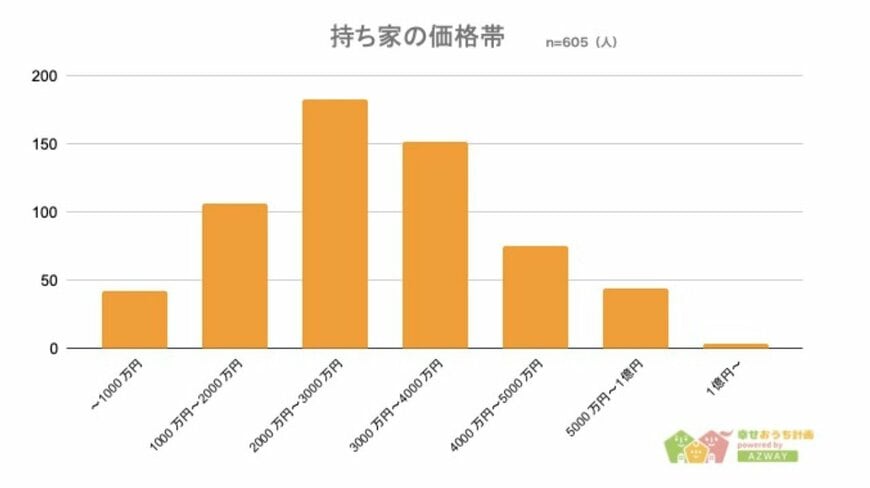

インターネットのウェブメディア運営などを行っている株式会社AZWAYによると、2023年12月14日~1月26日の間に10歳代から60歳代以上までの方を対象に行ったインターネットによる任意調査の結果、回答を得た605人のうち1億円以上の家に住んでいる人は0.5%(3人)でした。

最多の持ち家の価格帯は2000~3000万円、次いで3000~4000万円となっています。

そして関東エリアと近畿エリアの物件購入価格が高い傾向にあるとのことです。

一方、令和5年(2023年)3月に発表された国土交通省住宅局の「令和4年度住宅市場動向調査報告書」によると、注文住宅の工事の種類別住宅建築資金は、新築世帯が3866万円、建て替え世帯が4487万円で、このうち自己資金はそれぞれ1023万円、2093万円となっており、自己資金比率はそれぞれ26.5%、46.7%となっています。

実は、購入後に住宅ローンの返済ができなくなってしまう方も決して少なくありません。

したがって綿密な返済計画を立ててマイホームを取得することが重要になると共に、身の丈にあった住まい選びが不可欠といえます。

そこで本記事では、無理のない住宅ローンの返済計画の目安や住まいづくり、住まい選びの資金面でのポイントなどについて紹介します。

1. 住宅ローンの返済計画の目安とは?

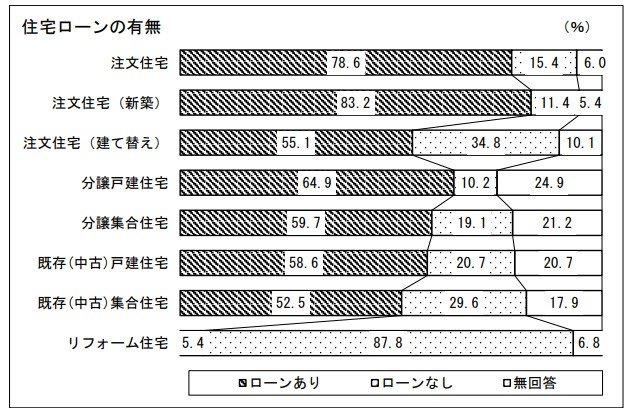

前述した「令和4年度住宅市場動向調査報告書」によると、住宅ローンを有する世帯の割合は、注文住宅取得世帯が78.6%、分譲住宅と分譲集合住宅取得世帯がそれぞれ64.9%、59.7%になっています。

一方で、中古住宅である戸建住宅と集合住宅取得世帯ではそれぞれ58.6%と52.5%になっています。(注文住宅の調査地域は全国、その他の住宅は三大都市圏での調査)

一般的に、住宅ローンの年間の返済額は「年収の20~25%程度」が、無理なく返済できる目安とされています。

したがって年収が500万円の方であれば、年間の返済額は100~125万円で、毎月のローン返済額は8万3000円~10万4000円程度になります。

住宅ローンの借り入れ可能額や総返済額、毎月の返済額などは、住宅保証機構株式会社の住宅ローンシミュレーションなどを使って自分で試算することができるので、ローンを検討する際には事前に試してみると良いでしょう。

2. 資金面での無理のない住まいづくり、住まい選びのポイントとは?

マイホームを購入する際には、購入前に住んでいた住宅の家賃と比較し、毎月の住宅ローンの返済額が大きく変わらないようにすることが大切です。

そして物件購入の費用は「頭金」と「住宅ローンの借入額」の合計になりますが、「頭金」が少しでも多いほど借入額が減って購入後の返済がラクになるので、一般的には頭金は住宅購入価格の20%ほどが目安とされています。

したがって5000万円の住宅を購入しようと思った時には、頭金を1000万円用意する必要があります。

また逆に頭金が1000万円であれば、購入する住宅の価格は5000万円までにとどめておくことが大切です。

さらにマイホームを購入すると購入後にも賃貸住宅に住んでいた時にはかからなかった費用が発生するので、この点にも注意が必要になります。

住宅の購入後にかかる費用には、固定資産税、都市計画税などの税金や、火災保険、地震保険などの保険料、経年劣化した設備、屋根、外壁などの修繕費があります。

また集合住宅(マンション)の場合には屋根や外壁などの共有部分の修繕費はかからないものの、管理費や修繕積立金が徴収されるので、個人で積み立てておく住宅設備機器や内装の修繕費のほかに毎月の支払いが発生します。

住宅購入の際には誰でもテンションが上がってしまうので、無理して過剰な設備や見栄えの良い高額な仕上げ材を選択してしまいがちですが、そうした場合には購入後のローンの返済が困難になってしまうケースが時々見受けられます。

したがって最初に無理のない返済計画を立てた上で、予算内で購入可能な住宅を探したり、プランを作成してもらったりすることが最も重要といえます。