2. 不明点が生じやすい「年金の計算」でシミュレーション

年金は制度が何度も改定されているため、不明点が生じやすいもの。なかでも特にわかりにくくなっている「計算方法」を紐解いていきましょう。

ねんきん定期便に記載されている金額については、今までのデータを反映しています。

2.1 「老齢厚生年金」の計算方法とは

厚生年金は、以下の両方(A+B)を合計したものです。

- A:2003年3月以前の厚生年金の加入期間

平均標準報酬月額 × 7.125/1000 × 2003年3月までの加入期間の月数 - B:2003年4月以降の厚生年金の加入期間

平均標準報酬額 × 5.481/1000 × 2003年4月以降の加入期間の月数

「平均標準報酬月額」とは、2003年3月以前の加入期間について、計算の基礎となる各月の平均標準報酬月額(給与)の総額を2003年3月以前の加入期間で割った額のこと。

一方で「平均標準報酬額」とは、2003年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額(給与)と標準賞与額の総額(ボーナス)を2003年4月以降の加入期間で割った額を指します。

ちなみに、2003年に「総報酬制」が導入されるまではボーナスからも厚生年金保険料が引かれながら、受給する年金額に反映されていませんでした。

2003年4月以降、乗率が変更されてボーナス分もしっかりと年金額に反映されるようになりました。

2.2 「老齢基礎年金」の計算方法(20歳から60歳までに払った保険料に対して反映)

老齢基礎年金の年金額を計算するときに「保険料免除・納付猶予」の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。

- 全額免除 = 対象月数 × 全額納付した場合の年金額の1/2

- 4分の1納付 = 対象月数 × 全額納付した場合の年金額の5/8

- 半額納付 = 対象月数 × 全額納付した場合の年金額の6/8

- 4分の3納付 = 対象月数 × 全額納付した場合の年金額の7/8

また、以下の計算式が用いられます。

81万6000円(2024年度)×(保険料納付月数+免除分)/ 480月

計算の概要を確認したところで、今回の相談者であるCさんの具体的な例を見てみましょう。

3. Cさんの老齢厚生年金と老齢基礎年金

〈相談者:Cさん〉

- 入社して30年

- 現在52歳

- 独身

Cさんが大学を卒業したときには就職も大変な時期で、給与もそれほど高いとはいえませんでした。そのため、20歳から大学卒業までは、国民年金保険料を免除していましたとのこと(当時は学生納付特例がありません)。

少しずつ給与やボーナスは増えてきて、今後も働き続けようと思っているようです。

今回、厚生年金は総報酬制導入後の平均標準報酬額として計算し「経過的加算」は含んでいません。

3.1 Cさんの老齢厚生年金(概算)をシミュレーション

総報酬制導入後のBを使い、ざっくりと考えてみると以下のような形となります。

35万円 × 5.481 / 1000 × 30年 × 12月 = 69万0606円

3.2 Cさんの老齢基礎年金をシミュレーション

81万6000円 × 30年 × 12月 / 480月 = 61万2000円

3.3 老齢厚生年金と老齢基礎年金の合計

69万0606円 + 61万2000円 = 130万2606円

月額にすると10万8550円。これだけでは、物価高の現代で生活するのは大変かもしれません。

60歳まで8年間、今後も仮に同じ給与で働きつづけるとした場合、

- 老齢厚生年金

35万円 × 5.481 / 1000 × 8年 × 12月 = 18万4162円

- 老齢基礎年金

81万6000円 × 8年 × 12月 / 480月 = 16万3200円

つまり、18万4162円 + 16万3200円 = 34万7362円 の上乗せとなります。

この場合、130万2606円 + 34万7362円 = 164万9968円で、月額13万7497円となります。

ただし、この金額から健康保険や介護保険、所得税や住民税が引かれるため注意が必要です。

4. 今後、Cさんが「老後資金」をつくる手立ては?

物価上昇が著しい昨今、2024年の物価見通しはどうなっているのでしょうか。

4.1 【東京23区】2023年1年間の消費者物価指数

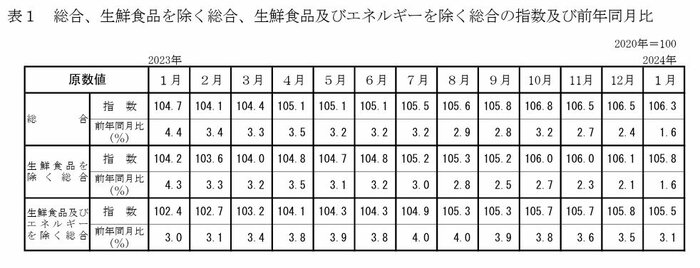

総務省によると、東京都区部の2023年CPI(総合)は前年比3.2%。1年間で3%も物価が上がっており、それだけ現金の価値が下がっていることになります。

また、2023年の各月のCPIを前年同月比で見てみると年初は4%を超えていましたが、12月には2%台になりました。

一方、生鮮食品及びエネルギーを除いたコアコアCPIは依然として前年同月比が3%代で推移しており、2024年も物価の上昇は続くかもしれません。

こうした物価上昇の影響の余波は、現役世代だけでなくシニア世代にも届くと推測できます。

Cさんは今後、どのような動きをすれば「老後資金」を増やしていけるのでしょうか。以下に例をあげてみました。

- 学生時代に未納だった国民年金保険料を60歳以降に支払いし、年金額を上乗せ

- 60歳以降もバリバリ働き、厚生年金に加入して年金額を上乗せ

- 老後のために資産運用を検討する

年金に不安な方も多いと思いますが、まずは実情を知ることが大切。

「ねんきん定期便」を確認してどのくらい年金がもらえるのか把握し、早い段階から準備や対策を考えていきましょう。

参考資料

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

香月 和政