3. おひとりさま世帯の老後の生活費は月に15万円以上

「老後資金が必要」と言われている大きな理由は、年金だけで生活費が補えないからであり、もし年金だけで100%生活していけるのであれば、老後資金が0でも日常生活は問題ないでしょう。

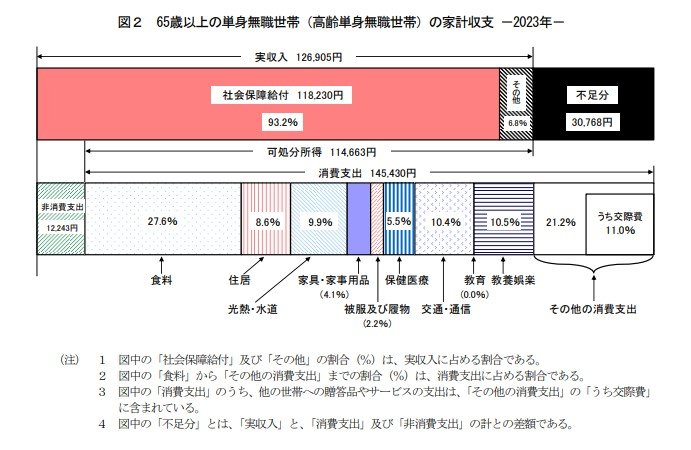

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上のおひとりさま無職世帯の家計収支は下記の結果になりました。

実収入:12万6905円

うち社会保障給付:11万8230円

消費支出:14万5430円

- うち食料:4万103円

- うち光熱・水道:1万4436円

- うち保健医療:7981円

- うち交通・通信:1万5086円 など

非消費支出:1万2243円

月の収支:▲3万768円

65歳以上のおひとりさま無職世帯の平均的な収支を見ると、毎月3万768円の赤字となっています。

この条件で、30年の老後生活を送る場合、1107万円以上の不足金額を補填する必要が出てきます。

とはいえ、これは年金の手取り収入が11万8230円の場合です。老後の収入源の柱となる公的年金の受給額は個人差が大きくなっています。

一例として、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は「5万6316円」、厚生年金の平均月額は「14万3973円(国民年金を含む)」です。

ご自身の将来受け取れる年金額と、老後の生活支出をシミュレーションしてみて「老後資金が少ない・なくても生活していけるかどうか」を今一度考えておけると良いでしょう。

4. 「全面的に公的年金に頼る」は26.3%だけ

内閣府が公表した「生活設計と年金に関する世論調査」によると、「全面的に公的年金に頼る」と回答した人は26.3%のみとなりました。

- 全面的に公的年金に頼る:26.3%

- 公的年金を中心とし、これに個人年金や貯蓄などを組み合わせる:53.8%

- 公的年金にはなるべく頼らず、できるだけ個人年金や 貯蓄などを中心に考える:11.7%

- 公的年金には全く頼らない:1.6%

年金はあくまでも補助的な存在とし、自分自身で老後資金を貯める方が多いことがうかがえます。

最新データでは、おひとりさま世帯における「貯蓄ゼロ世帯」も少なくありませんでしたが、老後を見据えた資産形成は徐々に始めていけると良いでしょう。

5. 老後資金を準備しておこう

本記事では、金融広報中央委員会から発表された最新データをもとに、おひとりさまの「最新の平均貯蓄額」について紹介しました。

おひとりさまとして老後を迎えると決めた方にとっては、「老後資金」や「老後の生活費」などの悩みや不安は尽きないでしょう。

1人で決めたり準備をしたりすることの多いおひとりさまこそ、早いうちから老後の備えをしておけると良いですね。

まずは、ねんきん定期便やねんきんネットで将来ご自身が受け取れる年金額の確認をしましょう。

上記の年金額と想定される生活費をシミュレーションして「月にいくら不足するのか」を事前に知っておけると安心です。

「不足額×老後生活を送る年数」が、あなたの老後資金のベースになるため、今のうちからシミュレーション・老後の計画を立ててみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 総務省「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」

- 内閣府「生活設計と年金に関する世論調査」

太田 彩子