3. 老齢年金、何歳から受け取るのがお得?受け取り額をシミュレーション

年金を繰上げ・繰り下げした場合には物価スライドなどをのぞき、請求した時点での年金額が固定されます。

繰下げすることで収入が増えるものの、同時に国民健康保険、後期高齢者医療保険、介護保険料の支払いが増える可能性も捨てきれません。

本来受給できる年齢(65歳)と比較して、何歳で受給額が超えるのでしょうか?

今回は、Aさんの「損益分岐点」をチェックしていきましょう。

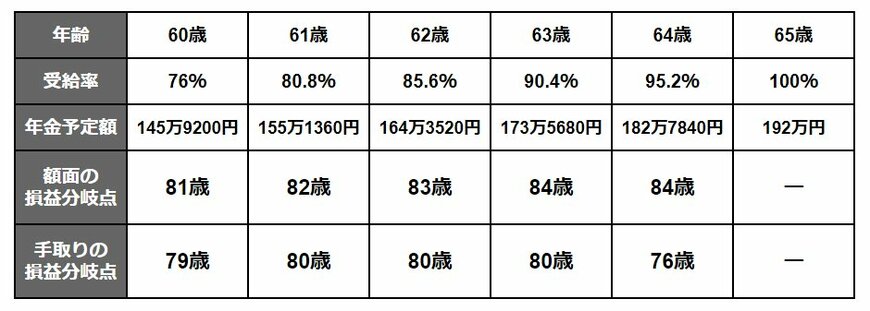

3.1 65歳から192万円の年金を受給できるAさんが「繰上げ」をした場合

64歳の手取りの損益分岐点が低いのですが、これは65歳からは雑所得の年金控除が60万円から110万円に引き上がるためです。

所得税や住民税、国民健康保険や介護保険に対する賦課基準額が少なくなり、損益分岐点が引き下がっています。

年金の繰り下げについては、年金事務所や各共済組合で試算してくれます。

健康保険などの社会保険料は各市区町村の窓口で確認できますし、市町村によってはウェブサイトで公開されているところもあります。

ご自身の所得をもとに、その都度計算してみてもよいと思います。

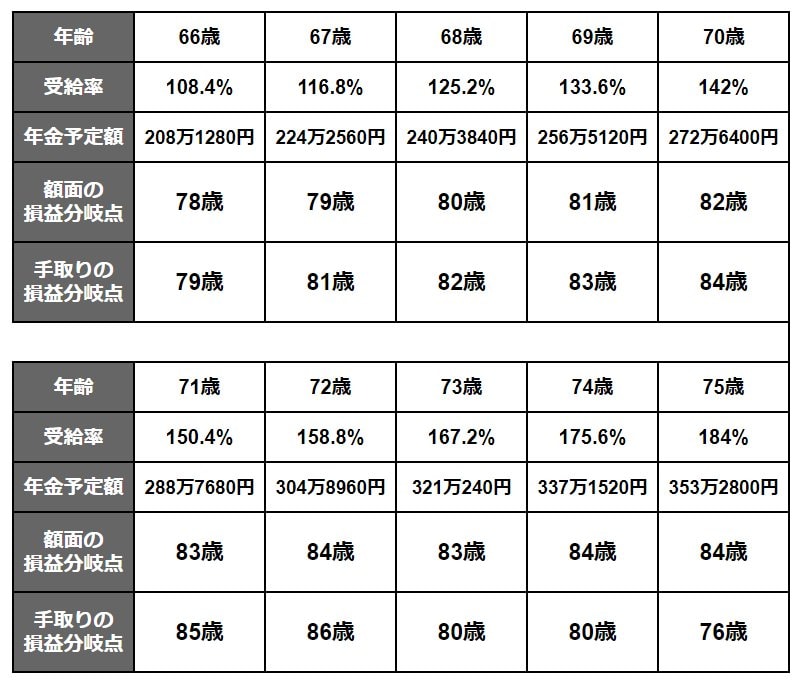

3.2 65歳から192万円を受給できるAさんが「繰下げ」をした場合

【繰下げ受給】年齢別・額面の損益分岐点(Aさんの場合)2/2

出所:筆者作成 ※手取り額は、所得税、住民税、国民健康保険及び住民税を差し引いたもの

上記の表などから、繰上げと繰下げ受給の65歳受給開始と比較した損益分岐点は、以下のようになります。

- 60歳受給開始の受給額を65歳受給開始が上回るのは、79~81歳

- 65歳受給開始の受給額を70歳受給開始が上回るのは、82~84歳

- 65歳受給開始の受給額を75歳受給開始が上回るのは、87~88歳

貯蓄が少なく生活費用の工面に不安を抱えているにも関わらず、年金を繰下げることはなかなか考えられないでしょう。

繰下げをするまでの間な年金収入がないため、生活できるような別の収入や貯蓄を準備するのも大事なことです。

4. 年金額は様々な面で影響大、しっかりと検討を

年金額によって、所得税や住民税、他にも国民健康保険(75歳以上は後期高齢者医療保険)や介護保険に影響します。

繰下げることで年金の収入が増えますが、収入が増えるため国民健康保険や介護保険料も増加することとなります。

繰上げや繰下げの検討は大事ですが、計算はなかなか大変です。「ねんきん定期便」などで確認した見込額を考える材料にしてもよいでしょう。

たとえば、共働きしている夫婦の場合、夫は通常どおり受給、妻の老齢基礎年金は繰下げるなど、家庭の状況によって考えてもよいでしょう。

国民健康保険や後期高齢者医療保険、介護保険の計算式は今後も変わる可能性があります。毎年7月以降であれば市町村も前年の所得を確認できるため、保険料を計算してもらえるはずです。

年金の繰り下げ受給を検討される方は、健康保険や介護保険、税などを差し引いた手取り額を考えた上で、いつから受け取るのかを考えてもよいかもしれません。

参考資料

香月 和政