デジタル庁は2024年3月11日、公金受取口座登録が可能な金融機関としてJAバンク等を追加したと公表しました。

特定公的給付として指定することにより、申請者と給付対象者の照合作業が効率化され、支給の迅速かつ確実な実施に資することになるとしています。

口座は令和五年度物価高騰対策給付金(第一号)、令和五年度物価高騰対策給付金(第二号)、令和六年度物価高騰対策給付金にも指定できるとのことです。

こうした給付金の対象となる条件として多いのが「住民税非課税世帯」です。言葉通り住民税が課税されていない世帯のことを指しますが、実態としては高齢者が多いと言われています。

そこで今回は、70歳代における「住民税非課税世帯」の割合や、住民税非課税世帯の条件や考え方、貯蓄額について見ていきましょう。

1. 給付金の対象となりやすい「住民税非課税世帯」とは?

住民税は、前年の所得をもとに課税される税金の一種です。「住民税非課税」とは、その名の通り「住民税が課税されていない」状態のこと。

世帯員全員が住民税非課税のとき、その世帯は「住民税非課税世帯」となります。

あくまでも前年の所得が基準となるので、下記のケースでも住民税非課税世帯になる可能性はあります。

- 今は稼いでいても昨年は無職だった方

- 収入は低いが資産は多い方

一点、住民税は所得割と均等割から成りますが、どちらも課税されないときに住民税非課税となります。

ただし「均等割のみ課税されている世帯」にも昨今の物価上昇を鑑み、「給付金」として10万円が支給されることになりました。

2. 住民税非課税になる年収の目安はいくらから?

所得が低い場合、「自分も住民税非課税世帯に該当するのでは?」と思うかもしれません。

住民税非課税世帯になる条件は自治体によって異なりますが、ここでは東京23区において「所得割」と「均等割」が非課税になる条件を見ていきましょう。

- (1) 生活保護法による生活扶助を受けている方

- (2) 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- (3) 前年中の合計所得金額が下記の方

<同一生計配偶者又は扶養親族がいる場合>

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

<同一生計配偶者及び扶養親族がいない場合>

45万円以下

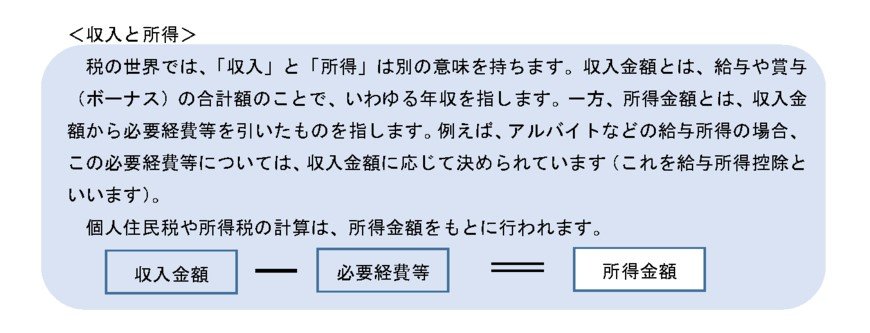

注意したいのが、ここで言う合計所得金額は年収とは違うという点です。

よく知られているとおり所得はそれぞれの要因によって決まるため、一概に「年収いくら」とはいえません。

例えば東京都板橋区の場合では、次のとおり提示されています。

パートやアルバイトの給与収入(複数の勤務先があれば、その合計の金額)が、100万円以下(合計所得金額45万円以下)の場合、住民税は非課税です。

また、前年中に障害者控除・寡婦(ひとり親)控除・未成年の適用があった場合、給与収入が2,043,999円以下(合計所得135万円以下)であれば非課税です。

このように、住民税非課税になる年収は居住地や収入の種類、家族構成等複数の要素によって決まるため、くわしくは自治体のホームページや窓口などで確認してみましょう。