3. 【新NISA】「後悔しない」投資信託の選び方3選

では、新NISA「つみたて投資枠」で投資する投資信託はどのように選べば良いのでしょうか。

投資信託は途中で解約して別の銘柄に乗り換えられますが、積立投資の性格上、基本的には長期投資するつもりで購入する必要があります。

ご自身にとって最適な銘柄を見つけて、安全に資産運用をしましょう。

ここからは新NISAで投資信託を買うときに「後悔しない」ために重要なポイントを3つご紹介します。

3.1 【ポイント①】「信託報酬」が高いファンド

投資信託では、通常、「買う時・運用中・売る時」に手数料が発生します。

つみたて投資枠の対象商品は、買う時の手数料がかからない「ノーロード」です。したがって、運用中と売る時にかかるコストに注目する必要があります。

運用中にかかるコストとしては、「信託報酬」があります。これは運用期間中に毎日、運用資産から差し引かれていくもので、基準価額が計算される際にも考慮されます。

たとえば、運用中の資産が10万円で、信託報酬が0.5%の場合、1日あたり約1.4円が運用中の資産から差し引かれます。

長期間にわたって投資する場合、信託報酬が運用利回りよりも高いと資産が増えません。そのため、類似するファンドがあれば、信託報酬がより低いものを選ぶと良いでしょう。

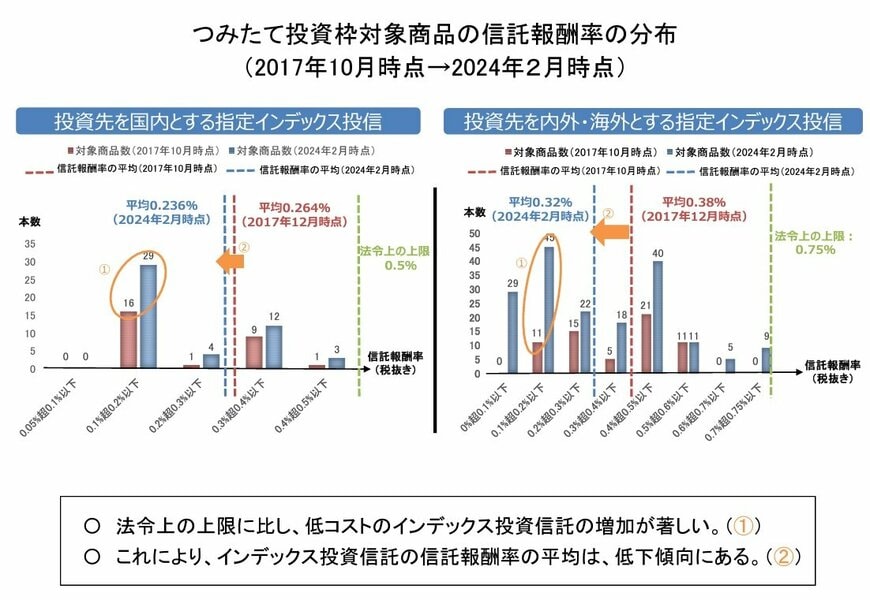

ただし、つみたてNISAにおけるインデックス投資信託の信託報酬には上限があります。国内資産を対象とする場合は0.5%以下、海外資産を対象とする場合は0.75%以下です。

つみたて投資を行う際には、信託報酬を注意深くチェックし、長期間にわたる投資に適したファンドを選ぶようにしましょう。

国内を投資先とする指定インデックス投信の信託報酬率の平均は0.236%。0.1%超~0.2%以下のファンドが最多となっています。

国内・海外を投資先とする指定インデックス投信の信託報酬率の平均は0.32%。こちらも0.1%超~0.2%以下のファンドが最多となっています。

3.2 【ポイント②】「超・低リスク」のファンド

リスクを避けたいがゆえに、あまりにも保守的な運用をすると、運用そのものが制限されてしまい、リターンを得にくくなるかもしれません。

リスクとリターンは同程度と考えてみましょう。たとえば、5%のリターンを目指す場合、同じくらいのリスクも覚悟する必要があります。

リスク許容度には個人差があるため、これといった正解はありません。ただし低リスクを求めすぎると信託報酬を上回る運用成果を得ることが難しくなります。

そのため、自身のリスク許容度を運用前に決めておくことが大切です。さらに、保守的すぎるファンドでは利益が制限され、「NISAの非課税メリットを最大限に活用できない」ということもありえます。

資産全体とのバランスを考えながら、「完全にリスクを取らないお金」、「超低リスクの投資」、「少しリスクを取る投資」といった具合に、異なるリスクレベルに分散することをおすすめします。

3.3 【ポイント③】投資先が一国に集中したファンド

投資対象が一国に集中したファンドはシンプルで理解しやすい一方で、リスクをその国に一任することになります。

投資の世界は日本株式が好調な年もあれば、米国株式が好調な年もあり、常に安定的な成長を期待することはできません。

安定的な運用を求める場合は、投資対象国が複数に分散されたファンドを選ぶと良いでしょう。

ただし、投資対象国の多様化により、リスクがやや高まる可能性もあります。投資信託の販売資料や目論見書、運用レポートなどで、どの国にどれだけ投資しているかを確認しましょう。

判断が難しい場合は、NISA口座を開設している金融機関に相談してみるのも一つの方法です。

4. ファンドの特徴を理解して安定した資産運用を

新NISAは非課税枠の拡大や制度の恒久化など多くのメリットがある一方、投資の自由度が上がることから、自ら投資計画を立てて取り組むことが大切です。

安定性を求める傾向にある投資初心者の方にはインデックスファンドが合っていますが、積極的に利益を取りたいならアクティブファンドやETFも視野に入れてもよいでしょう。

ただし、リスクとリターンはイコールの関係にあります。自分がどれだけのリスクを許容できるのかを事前に決めておくと投資対象を絞りやすくなります。

よりNISAを使いこなし、後悔しないためにも各ファンドの特徴や手数料などを把握したうえで自分に合ったファンドを探してみましょう。

参考資料

中本 智恵