3. 【新NISAを45歳でスタート】積立投資で65歳までに2000万円を貯めるシミュレーション

続いて、45歳で新NISAをスタートさせた場合で考えます。このケースでは、65歳までの20年間で運用することになります。

同様に「想定利回り3%と5%」で積立投資をする場合の積立額をシミュレーションしていきます。

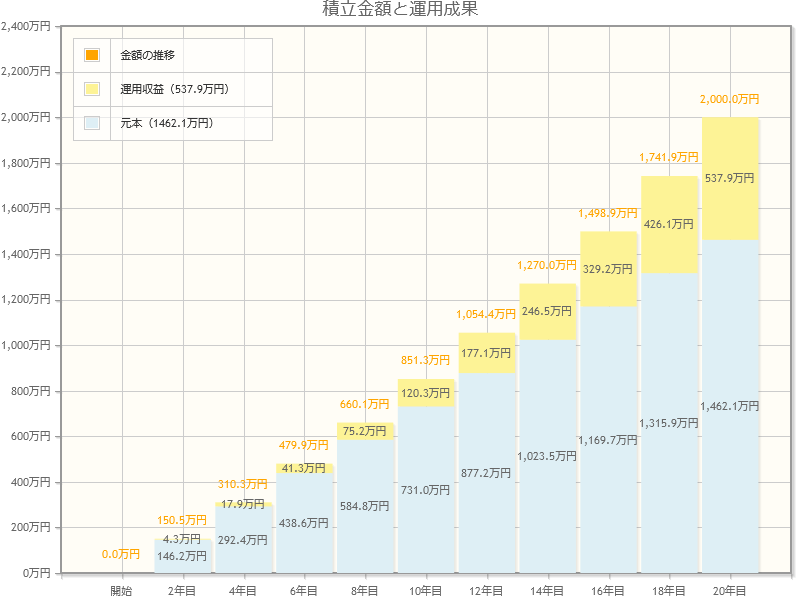

3.1 新NISAを45歳でスタート:想定利回り「3%」のシミュレーション

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月6万920円

- 元本:1462万1000円

- 運用収益:537万9000円

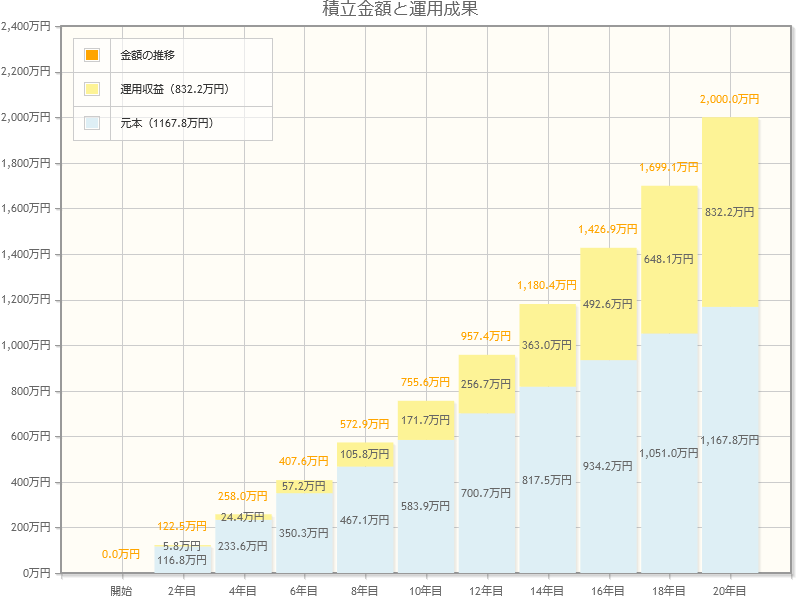

3.2 新NISAを45歳でスタート:想定利回り「5%」のシミュレーション

- 目標金額:2000万円

- 積立投資期間:20年(45歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月4万8658円

- 元本:1167万8000円

- 運用収益:832万2000円

4. 【新NISAを50歳でスタート】積立投資で65歳までに2000万円を貯めるシミュレーション

50歳でNISAをスタートするのは遅いですか?と相談を受けることもあります。

もし65歳まで運用を続ける場合、15年間は確保できる計算です。毎月の積立額は確かに増えてしまうと想定されますが、同様に「想定利回り3%と5%」でシミュレーションしていきましょう。

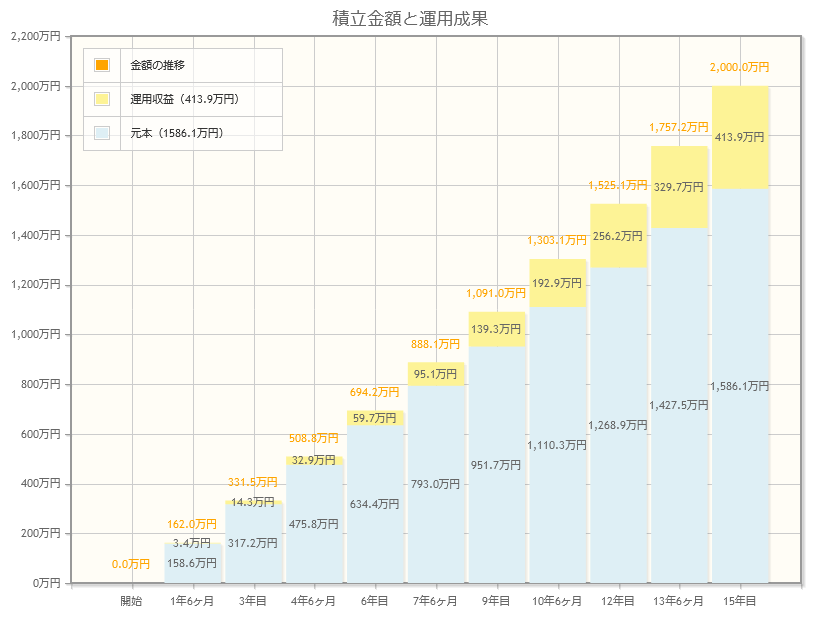

4.1 新NISAを50歳でスタート:想定利回り「3%」のシミュレーション

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月8万8116円

- 元本:1586万1000円

- 運用収益:413万9000円

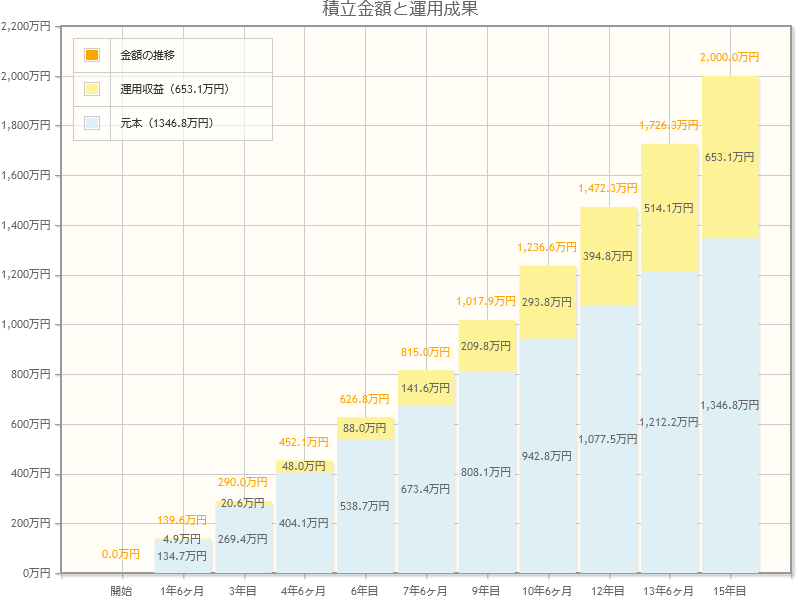

4.2 新NISAを50歳でスタート:想定利回り「5%」のシミュレーション

- 目標金額:2000万円

- 積立投資期間:15年(50歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月7万4825円

- 元本:1346万8000円

- 運用収益:653万1000円

月々7~8万円の積立を続けられるのであれば、65歳までに2000万円を確保するのも不可能ではないでしょう。

ただし前述のとおり、利回りは終わった時点で確定するものですので、運用期間の中には大きく下がってしまうこともあります。

出口戦略やゆとりをもったプランについて、しっかり検討することが重要です。

5. 老後資金の準備方法は「新NISA」も選択肢のひとつ

今回はNISAという制度についてご紹介してきました。

65歳までに2000万円を目指す人にとって、新NISAも選択肢のひとつと言えるでしょう。

【65歳までに新NISAの積立投資で2000万円貯めるための積立投資額(想定利回りごと)】

- 40歳:3%なら4万4842円・5%なら3万3585円

- 45歳:3%なら6万920円 ・5%なら4万8658円

- 50歳:3%なら8万8116円・5%なら7万4825円

ただし、NISAはあくまでも資産運用のひとつになります。

運用成果はスタート時点で確定されるものではないので、リスクもしっかり勉強しておく必要があります。

すべての資産運用には大小リスクがある一方、貯金に関してもインフレ等のリスクがあります。

自身でどの程度リスクを許容できるかを確認したうえで、効率よくお金に働いてもらう運用も検討してみてはいかがでしょうか。

参考資料

渡邉 珠紀