2024年1月、新NISAがスタートしました。ニュースやネットなどでも見かけることが多くなったNISAですが、名前は聞いたことがあってもよくわからないという方も多いと思います。

「NISAをやっている」「NISAがいい」など耳にすることも多いですが、NISAとは制度の話であり、資産運用商品ではありません。

これまで投資に無縁だった方にとっては、興味はあってもリスクが先行し、なかなか踏み出せないかもしれませんね。

一方で、老後資金に対する不安を抱える方も多く、コツコツ貯金するだけではなかなか貯まらないという声も届きます。

では、NISAとはどういう制度なのか。またNISA制度を活用するにあたってのメリット・デメリットについても見ていきたいと思います。

1. 新NISA(ニーサ)の特徴とは

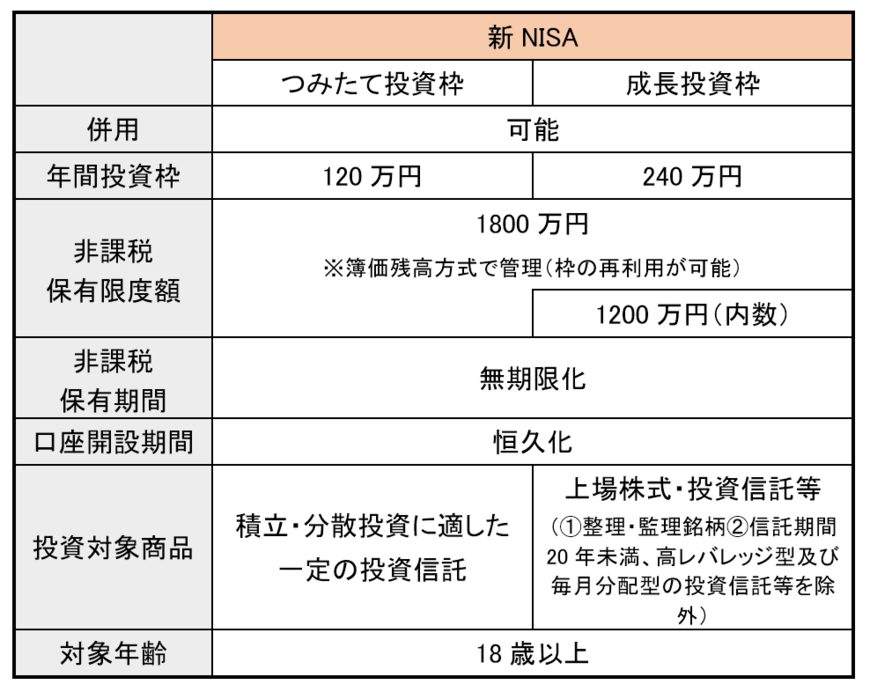

NISAは2014年1月に創設され、2024年1月に新NISAが始まりました。変更になったポイントは主に以下のとおりです。

- 非課税保有期間:無期限化

- 口座開設期間: 恒久化

- 「つみたて投資枠」と「成長投資枠」:併用可能

- 年間投資枠: 成長投資枠「年間240万円」・つみたて投資枠「年間120万円」

- 非課税保有限度額:全体で1800万円(成長投資枠:1200万円※枠の再利用可能)

とくに非課税保有期間が無期限化になったのは、NISAの目的を「老後資金」としている人にとって大きな魅力に感じるでしょう。

この他、「つみたて投資枠」と「成長投資枠」が併用可能となったのも大きなポイントです。

では、新しくなったNISAで老後資金2000万円を貯める場合、始める年齢ごとにいくらの積立額が必要になるのでしょうか。

想定利回りごとにシミュレーションしてみましょう。

※利回りはスタート時点で確定されるものではありません。シミュレーション上、利回りが安定していることを前提とした結果となっていますが、実際にはマイナスとなる年もあると考えられます。

2. 【新NISAを40歳でスタート】積立投資で65歳までに2000万円を貯めるシミュレーション

40歳スタートで65歳までに2000万円を貯めるためには、毎月いくら積立投資をすればいいのでしょうか。

「想定利回り3%と5%」で積立額をシミュレーションしていきます。

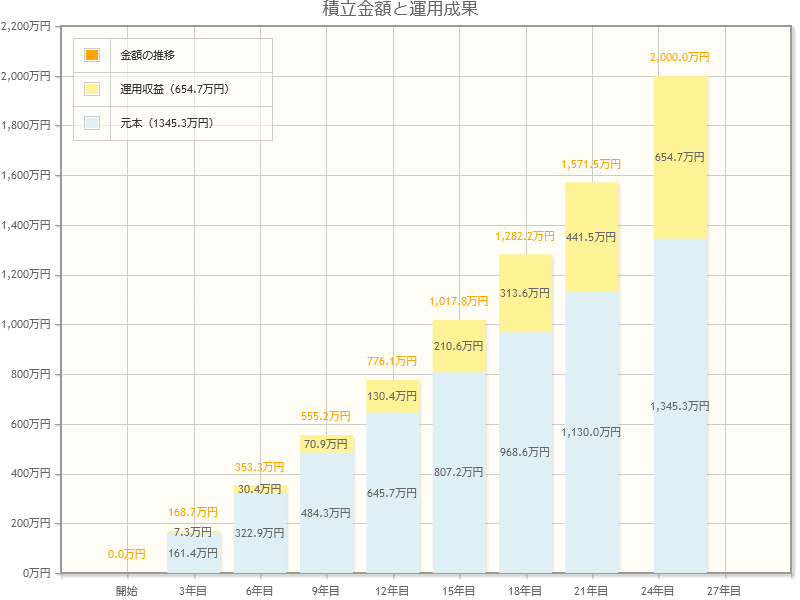

2.1 新NISAを40歳でスタート:想定利回り「3%」のシミュレーション

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:3%

- 積立投資額:毎月4万4842円

- 元本:1345万3000円

- 運用収益:654万7000円

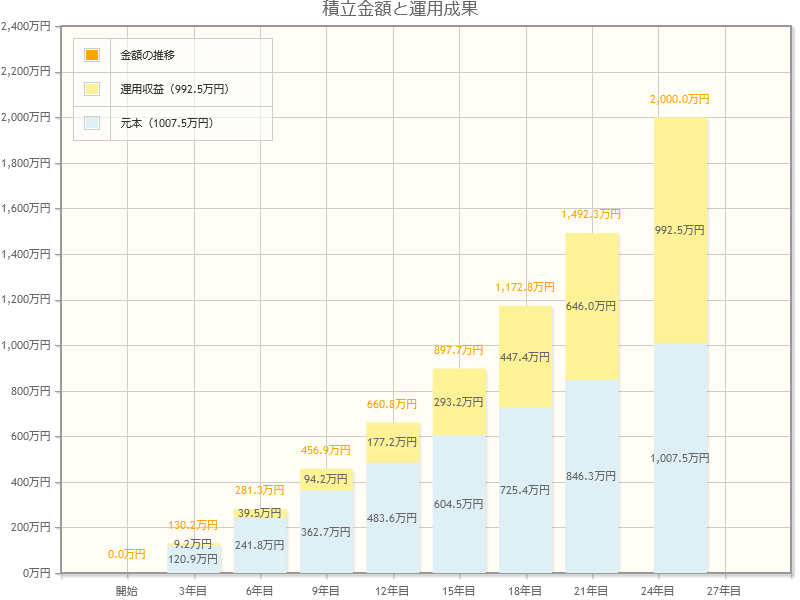

2.2 新NISAを40歳でスタート:想定利回り「5%」のシミュレーション

- 目標金額:2000万円

- 積立投資期間:25年(40歳~65歳)

- 想定利回り:5%

- 積立投資額:毎月3万3585円

- 元本:1007万5000円

- 運用収益:992万5000円