2. 共働き世帯の年金受給額のシミュレーション

厚生労働省の「公的年金シミュレーター」では、年収や労働期間などをもとに年金額をシミュレーションできます。

ちなみに計算式は次の通りやや複雑です。

今回は1980年生まれの想定で試算していますので「50歳未満」の計算方法を参照しています。

2.1 老齢基礎年金の計算式

(78万900円(基礎年金満額) × 1.018(年金額改定率) × 基礎期間月数 / 480 )+ (200 ×付加保険料納付済月数)

2.2 老齢厚生年金の計算式

(厚生年金期間の平均標準報酬(月)額× 厚生年金期間月数) × 0.005481(給付乗率)+経過的加算部分

2.3 合計額のシミュレーション

今回は1980年1月1日生まれ、大卒新卒を想定して23歳から65歳まで働いたケースで試算します。

なお受給開始年齢は繰上げ・繰下げなしの65歳からとします。

まず、平均標準報酬43万9000円を二人で稼いだ場合を考えてみましょう。

43万9000円は年収526万8000円になるため、一人あたり263万4000円です。

厚生労働省の「公的年金シミュレーター」は整数計算しかできないので264万円とすると、受給額は年間ひとり144万円となります。

もし、夫婦共働きなら288万円で、月額に直すと24万円となります。

年収は同じですが、わずかに厚生労働省の定める「標準的な夫婦」よりも受給額は多くなる見込みです。

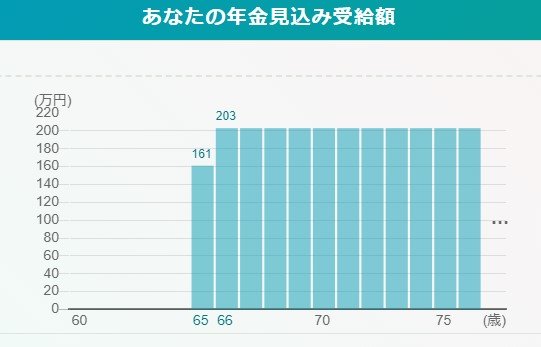

つづいて、共働きでそれぞれが平均標準報酬43万9000円を稼ぐケースを試算しました。

ひとりの年収を527万円と試算すると、ひとりの年間受給額が203万円です。

二人で406万円となるため、世帯全体の受給額は月33万8333円まで増えます。

共働きでそれぞれが標準的な収入を得れば、世帯年収が増える分年金額も増加するのです。

3. 共働き世帯は現在の収入だけでなく年金受給額も増やしやすい

厚生労働省の「標準的な年金額」は専業主婦(主夫)の世帯を想定したものであるため、共働き世帯では参考にしづらい可能性があります。

年金受給額の計算は、年収以外にも就労開始日や生年月日などの影響を受けるためやや複雑です。

厚生労働省のシミュレーション「公的年金シミュレーター」でみてみるのもよいでしょう。

共働き世帯はふたりで収入を得る分、世帯全体での年収を増やしやすくなります。

厚生年金の受給額は月収に近い「平均標準報酬額」に比例するため、年収が多くなれば世帯全体の年金受給額も増加します。

共働き世帯の夫婦の方は、それぞれの年金額受給額をシミュレーションして、世帯全体の金額を試算してみましょう。

参考資料

- 日本年金機構「Qいつの支払いから改定後の年金額が適用されますか」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から 2.7%の引上げです~」

- 厚生労働省「【Q&A】Ⅴ.試算結果」

- 厚生労働省「公的年金シミュレーター」

太田 彩子