平均寿命が年々延びてきている現代では、「人生100年時代」と言われることが多くなりました。

これに伴い「老後生活の開始時期」も以前より遅くなってきています。

総務省の最新版「統計からみた我が国の高齢者」調査では、高齢者の就業率が65~69歳で50.8%、70~74歳で33.5%と、いずれも過去最高となっており、定年退職後も働くシニア世代が増えつつあります。

60歳代は現役として働き、70歳代を迎えて老後生活をスタートさせる人が多くなってきているようです。

物価高、賃金の膠着……さまざまな要因により、自分の資産に「絶対的な安心感」を持つのが難しい現代。

今回は2024年3月に公開された金融広報中央委員会の資料をもとに、70歳代・ひとり世帯の貯蓄額、現代シニアの厚生年金と国民年金の平均月額、また2024年度の年金額例をみていきます。

1. 【70歳代・ひとり世帯】貯蓄ゼロ(非保有)は何パーセント?

70歳代・ひとり世帯で「貯蓄ゼロ(非保有)」を達成している人はどれくらいいるのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」より、70歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)

1.1 【70歳代・ひとり世帯】貯蓄ゼロ(非保有)の割合

- 26.7%

1.2 【70歳代・ひとり世帯】「平均貯蓄額」と「中央値」

- 平均:1529万円

- 中央値:500万円

貯蓄ゼロ(非保有)は26.7%と、3割未満でした。

また、高い値に引っ張られる「平均貯蓄額」と、より現実的とされる「中央値」の開きが見受けられます。

団塊の世代が含まれる70歳代は「戦後のベビーブーム世代」とも呼ばれます。バブル期を40歳代出迎えたことで、日本経済の成長を肌で感じた世代ともいえるでしょう。

2. 【厚生年金と国民年金】平均月額はいくらか

それでは、現代のシニア世代は、年金を平均月いくら受給しているのでしょうか。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、現代シニアの平均的な年金額も見ていきましょう。

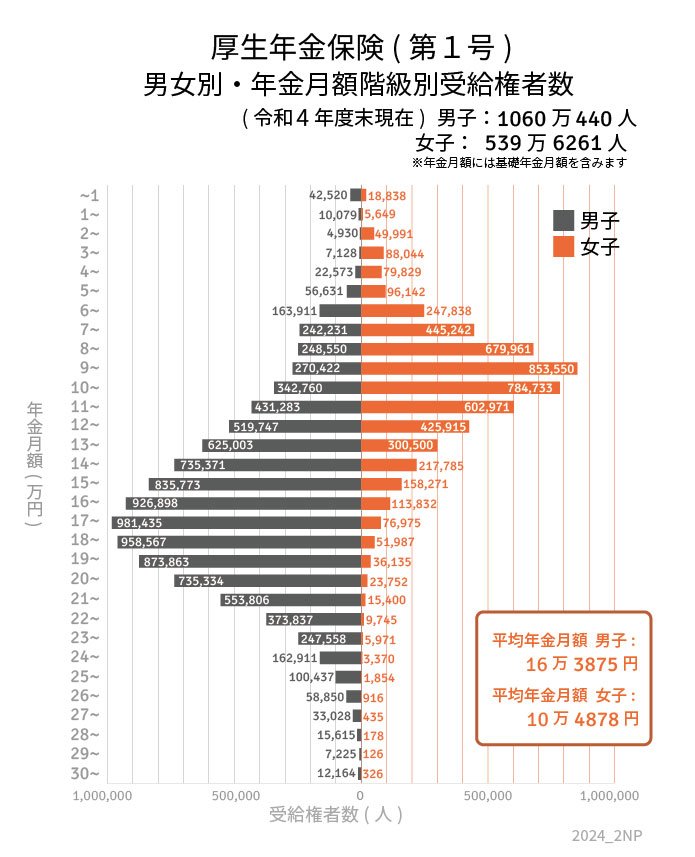

2.1 厚生年金の平均受給月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

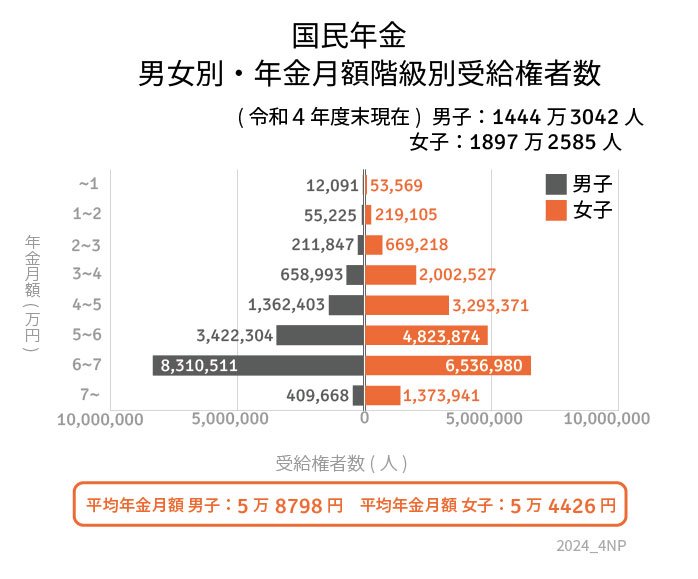

2.2 国民年金(老齢基礎年金)の平均受給月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

国民年金で5万円台、厚生年金で14万円台でした。

とくに厚生年金制度において、年金の見込額は現役時代の働き方などで個人差が生まれやすくなります。

「ねんきん定期便」や「ねんきんネット」などで自身の支払状況や見込額などをチェックしておきましょう。

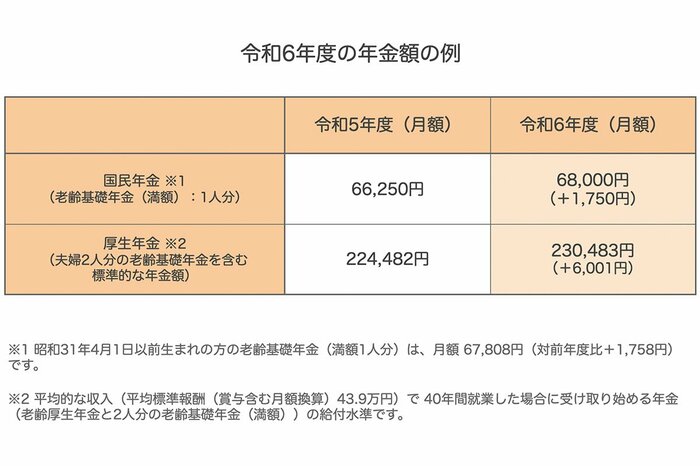

3. 【2024度】年金額は2.7%増額:厚生年金と国民年金はいくら?

年金額は毎年度改定されます。厚生労働省より公表された、2024年度最新の年金額モデル例を見てみましょう。

3.1 2024年度の年金額の例(国民年金と厚生年金)月額

- 国民年金(満額):6万8000円(+1750円)

- 厚生年金※:23万483円(+6001円)

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」。

厚生年金はモデル夫婦の例となっており、1人分にすると16万2483円です。

年金額は毎年度、物価や賃金などの動向をうけて見直されます。しかし、年金制度の維持も目的としているため、物価や賃金と同レベルの年金額引き上げとはいかない仕組みになっているので注意が必要です。

4. 年金に頼らない老後計画を

これまで70歳代・ひとり世帯の「貯蓄ゼロ(非保有)の割合」と年金月額を確認してきました。

老後が不安で仕方がない昨今ですが、少しでも老後の心配を取り除くために自分に合った資産形成を始めてみましょう。

これを機に、預貯金や資産運用、仕事による収入など、自身に合った老後対策について考えてみてはいかがでしょうか。

4.1 【参考】70歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:26.7%

- 100万円未満:5.8%

- 100~200万円未満:4.3%

- 200~300万円未満:4.1%

- 300~400万円未満:3.3%

- 400~500万円未満:2.5%

- 500~700万円未満:6.6%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.3%

- 2000~3000万円未満:8.2%

- 3000万円以上:17.3%