3. 年収の壁・支援強化パッケージとは

年収が106万円以上となった場合、厚生年金や健康保険などの社会保険に加入することで新たな負担が発生しますが、社会保険適用促進手当を支給することで、手取り収入を減らさないようにすることが出来ます。

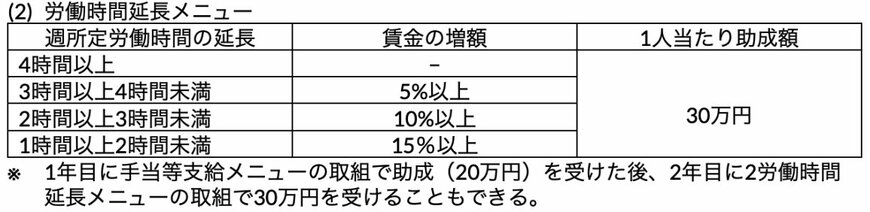

他にも賃上げによる基本給の増額をすることもできます。

106万円の壁の対応として企業への支援を知っておきましょう。

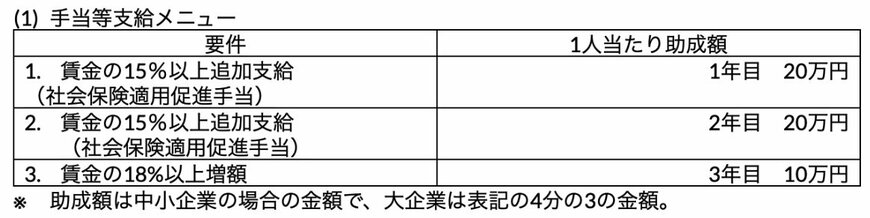

3.1 企業への支援

労働者本人負担分の保険料相当額の手当支給や賃上げなどにより、壁を意識せず働ける環境づくりを行う企業を応援するコースです。

例えば賃金の15%以上を追加支給すうr企業に対し、1年目は1人あたり20万円を助成します。

3.2 社会保険適用促進手当とは

事業主が被用者保険(社会保険)適用に伴い手取り収入を減らさないように手当を支給した場合、本人負担分の保険料相当額を上限として社会保険料の対象としません。

<例> ※保険料は、厚生年金、協会けんぽの保険料で計算した場合の労働者本人負担分で、税金は考慮していません。

- 加入前の手取り年収 約104万円の方

手取りは104万円(厚生年金料、健康保険料の負担なし)

- 厚生年金加入後、年収 約106万円

保険料約16万円

→収入が増えてしまった場合、手取り収入が減ってしまい約90万円となりますが、社会保険適用促進手当を受給することで

手当約16万円・保険料約16万円

社会保険料を支払った分が手当として補充される仕組みで、手取り額は約106万円となり、実質的な手取り額が減らずに済みます。

ただ、この支援パッケージも2025年度末までの時限的な措置のため、年金の制度改正時に抜本的に考えていく必要があります。

4. 社会保険に加入するメリット

一般的に社会保険に加入することで、手取り額が減ってしまうデメリットがありますが、社会保険に加入するメリットもあります。

健康保険については、病気やケガで長期間の休職となった時に「傷病手当金」を受給することができますし、出産で休職した時に「出産手当金」を受給することができます。

他にも、厚生年金に加入することが出来るため、厚生年金部分の上乗せがあることで、主に老後の年金を増やすことができます。

国民年金の第3号被保険者の場合、国民年金だけの加入のため、将来は基礎年金部分しかありません。年金を増やせるのはひとつの大きなメリットといえるでしょう。

5. まとめにかえて

2024年10月からは、被保険者51人以上の職場で働く場合でも社会保険への加入が義務づけられます。

働き方によって社会保険に加入しないこともできるのですが、「年収の壁・支援強化パッケージ」を利用することで、社会保険料の負担を増やさずに手取り額を変えない働き方もできます。

この機会に働き方を考え、労働時間を増やす、パートから正社員になるという選択肢を検討することもできるため、ご家族と将来のことを考えるきっかけにしても良いのではないでしょうか。

参考資料

香月 和政