1月、4月は法律や制度が変わる時期ですが、2024年10月からも制度が大きく変わります。

短時間労働者(パートやアルバイト)の社会保険の適用拡大により、国民年金の第3号被保険者だった方も収入により、社会保険に加入しなければならない方も増えてきます。

パート主婦世帯では、手取り額に影響あるということで「大打撃」と捉えられることもありますが、本当にデメリットだらけなのでしょうか。

詳しく見ていきましょう。

1. 社会保険適用拡大で何が変わるのか

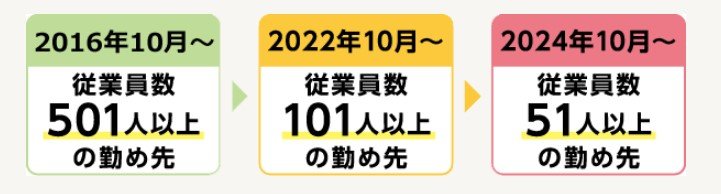

2024年9月までは、厚生年金保険の被保険者数が101人以上の企業で週20時間以上働く短時間労働者は、厚生年金保険や健康保険などの社会保険の加入が必要です。

2024年10月からは、被保険者51人以上の企業で働く短時間労働者の社会保険の加入も義務化されるのです。

社会保険の適用拡大にともない、国民年金の第3号被保険者だった方も第2号被保険者や第1号被保険者(副業、ダブルワークなど、複数社で働く場合)になることもあります。

つまり、今まで支払っていなかった社会保険料を支払うことになり、手取り額が減少することとなります。

2. 社会保険の加入者の要件とは

被保険者数51人以上の企業等に勤務する以下の条件の全てに該当する方が、短時間労働者として社会保険の加入対象となります。

- 週の所定労働時間が20時間以上30時間未満

- 月額賃金が8万8000円(年収106万円)以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

2.1 社会保険に加入したくない場合はどうする?

社会保険に加入したくないからと、労働時間を調整する方もいらっしゃるかもしれません。

週の所定労働時間を20時間未満にしたり、月額賃金を8万8000円未満にしたりすることで、要件に該当しないようにすれば、社会保険に加入しないことは可能です。

しかし、今までよりも労働時間が減ることで、トータルの収入も減ってしまうでしょう。

また、収入が減って別の職場で働き、ダブルワークとなった場合でも労働時間が増え、収入が増えることで、やはり社会保険に加入しなければならないこともあります。

実は、「年収の壁・支援強化パッケージ」という制度が始まっており、パートやアルバイトで働く方が、年収の壁を意識せずに働くことが出来ます。