LIMOが2023年03月にお届けした記事から、人気の記事をピックアップして再掲載します。

(初掲載*2023年03月12日)

イギリスの経済誌「エコノミスト」が主要な29カ国を対象に「女性の働きやすさ」を評価したランキングを発表しました。

気になる日本の順位は最下位から2番目となっており、「いまだに女性が家庭かキャリアのどちらかを選ばなければならない国」と評されています。

働く女性の数が増え、管理職など責任ある立場につく方も増えています。一方で、家庭と仕事の両立に悩み、キャリアチェンジを考える女性は決して少なくないでしょう。

現役時代の働き方や収入は、目先の家計だけではなく将来もらえる老齢年金にも影響しますから、キャリアプランは長期目線で描いていけると良いですね。

今回は「女性の年金月額」に関するデータを見ていきます。働く世代の女性が、老後のマネープランを作るヒントになればと思います。

私がもらえるのは「国民年金?それとも厚生年金」?

さいしょに公的年金のしくみからおさらいしていきましょう。

日本の年金制度は「2階建て構造」と言われるように、国民年金(基礎年金)と厚生年金の2つの年金制度から成り立っています。

日本の公的年金制度は「2階建て」で構成されています

出所:日本年金機構「国民年金・厚生年金保険 被保険者のしおり」(令和4年4月)、厚生労働省「日本の公的年金は『2階建て』」をもとに、LIMO編集部作成

それぞれの特徴については以下のとおりです。

国民年金(1階部分)

- 加入対象:原則日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直しが行われます)

- 受給要件:加入期間が10年以上(120カ月)以上の場合、原則65歳から受給可能

- 主な受給対象者:フリーランス・自営業・専業主婦(夫)・扶養内で働くパートタイマーなど

- 年金額:満額79万5000円(※令和5年度の年額)×調整率(未納期間がある場合は差し引かれます)

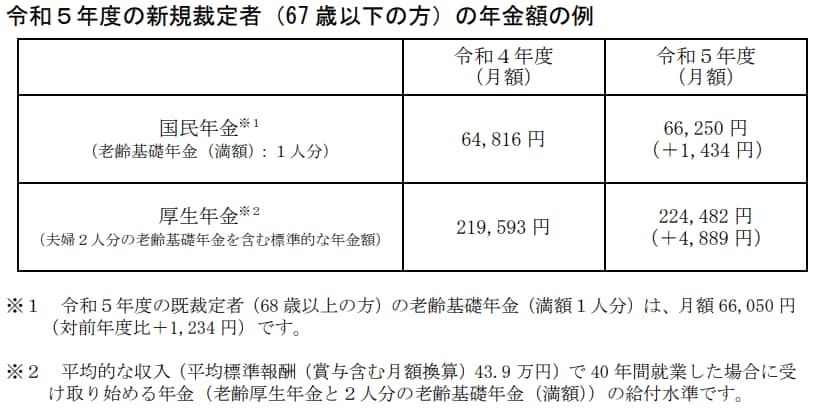

※「国民年金(老齢基礎年金)」の満額とは

国民年金保険料を40年(480月)の全期間支払った場合に受け取れる年金額。令和5年度の月額は6万6250円(月額)

令和5年度の新規裁定者(67歳以下の方)の年金額の例

出所:「令和5年度の年金額改定についてお知らせします」

厚生年金(2階部分)

- 加入対象:会社員、公務員など

- 保険料:毎月の給与や賞与に、それぞれ保険料率をかけて計算

- 受給要件:国民年金の受給要件を満たす者で、厚生年金の加入期間が1カ月以上ある者

- 主な受給対象者:会社員や公務員など厚生年金に加入して働く人。パート・アルバイトで厚生年金に加入する非正規雇用の人も含む(※)

- 年金額:加入期間や支払った保険料に応じて異なる(国民年金に上乗せで支給)

※厚生年金の加入対象となる「パート・アルバイト」

2023年3月現在、従業員数101人以上の勤め先で、「週の所定労働時間は20時間以上」などの条件を満たす人

厚生年金の加入対象となる「パート・アルバイト」の詳細

出所:厚生労働省「パート・アルバイトのみなさまへ~あなたの年金が変わる~大切なお知らせ~」

では、国民年金と厚生年金では受け取る金額にどのくらいの差があるのでしょう。実際に次の項から確認していきましょう。