3. NISAを利用する人が増加

貯蓄の重要性が高まっていますが、日本は依然として低金利下にあり、銀行預金ではまとまった利息を受け取れません。

そこで注目を浴びているのがNISAを活用した積立投資です。投資なら運用益を得られる可能性があるため、銀行預金に比べて効率良く目標金額に到達できる可能性があります。

調査結果を見ると、「投資または資産運用をしている」と答えた方の割合は75.1%であり、その内「NISA」を活用している方の割合は65.1%となっています。

2024年から「新NISA」が始まったこともあり、今後も老後資金の準備にNISAを利用する方が増えるかもしれません。

4. 老後資金準備の重要性

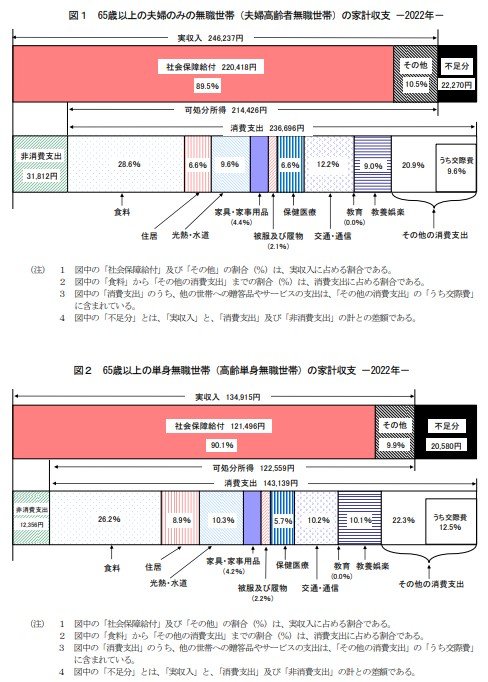

総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯および単身無職世帯の家計収支は以下のようになっています。

65歳以上の夫婦のみの無職世帯では、実収入が24万6237円、総支出が26万8508円であり、2万2270円の赤字となっています。

また、65歳以上の単身無職世帯では、実収入が13万4915円、総支出が15万5495円であり、2万580円の赤字であることがわかります。

あくまでも平均値ではありますが、約2万円の赤字分は自らの資産から補填する必要があるので、貯蓄ゼロで老後を迎えるのは心もとありません。

さらに、毎月の決まった出費以外にも、子どもの結婚や孫の誕生、自宅のリフォーム、医療費の負担増加など、ライフイベントに応じて大きな出費が必要になる可能性があります。

最悪の場合、老後破産に陥るケースも考えられるため、早めに準備を始めておくことが重要となるのです。

5. 「生活設計」について考えよう

まずは、自分の人生をどのように過ごしたいか、自分らしく過ごすにはどうしたらよいか、ライフデザインを描いてみましょう。老後の人生までイメージすることで、それに合った貯蓄計画や投資計画を立てることができます。

ゆとりある老後を理想としてイメージするのであれば、それに向けて必要な準備を始めていきましょう。

参考資料

加藤 聖人