50歳代になると、年に1回送られてくる「ねんきん定期便」にご自身が将来受け取れる年金見込額の記載がされていますが、年金見込額を見て「思っていたよりも少ない」と感じる人も多いようです。

では、厚生労働省が発表しているモデル年金額では、夫婦でどのくらい年金を受け取れるのでしょうか。

本記事では、厚生労働省の資料をもとに、50歳から考えておきたい「老後の年金額」について紹介していきます。

1. 50歳代のうちに知っておきたい「老後のモデル年金額」

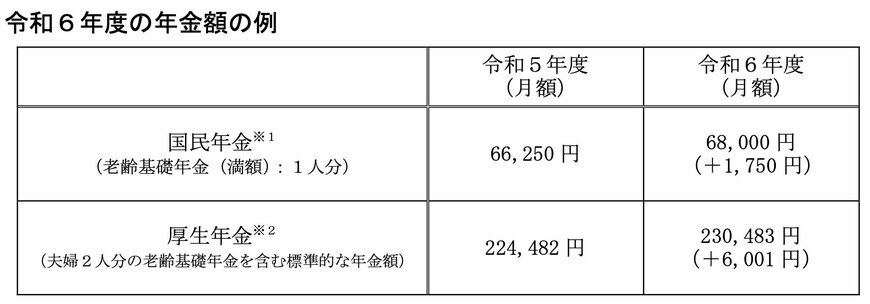

厚生労働省が2024年1月下旬に発表した「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額の例は下記のようになりました。

- 国民年金(満額):6万8000円(1人分)

- 厚生年金:23万483円(夫婦2人分の国民年金を含む標準的な年金額)

国民年金は、40年間未納なく保険料を支払った場合の年金額例となっています。

一方で、厚生年金は「モデル年金」であり、厚生年金加入者の「標準的な夫婦2人分」の支給額を指しています。

ここでいう「標準的な夫婦」とは、夫が会社員として40年間厚生年金に加入し平均的な収入を得ており、妻が専業主婦である世帯を指します。

- 夫(厚生年金に加入):平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で会社員として40年間就業

- 妻(国民年金に加入):40年間専業主婦もしくは自営業

上記に該当する世帯の場合は「標準的なモデル夫婦」となり、2024年度は約23万円を受け取れることになります。

1.1 扶養控除内で働くほうが年金はお得なのか?

前章では、標準的なモデル夫婦の年金例について紹介しましたが、夫が会社員で、妻がその扶養内であれば月に約23万円が受け取れます。

上記を聞いて「扶養控除内で働くほうがお得では?」「年収の壁を突破して働くと税金や社会保険料で損をしそう」と思った方もいるかもしれません。

結論からお伝えすると、実際はそうとも限りません。

仮に50歳の主婦が今から10年間「月に10万円」働き、65歳から厚生年金を受け取る場合、月に4900円年金額が増えるため、1年で約6万円ほど年金額がアップします。

年間給与120万円(月に10万円)の年金保険料は月額9000円であることから、83歳まで年金を受け取れば支払った保険料よりも多く年金額を受け取れる見込みがあります。

厚生労働省の「令和4年簡易生命表の概況」によると、日本の女性の平均寿命は約87歳であることから、平均寿命上では上記の選択は悪くないといえます。