2. どれくらい違う?夫婦でもらえる年金シミュレーション

前章では、「モデル夫婦(夫が厚生年金・妻が国民年金)」よりも「共働き夫婦(夫婦ともに厚生年金)」のほうが将来受け取れる年金額が多くなる可能性が高いと解説しました。

では具体的に、加入している年金種類によってどのくらい年金額に違いが生じるのでしょうか。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考にした「夫婦で受け取れる年金受給額シミュレーション」は下記のようになりました。

上記表はあくまで、平均年金月額によるシミュレーションですが、夫婦共働き世帯が最も年金を多く受け取れる可能性が高いです。

一方で、夫婦ともに国民年金の場合は、夫婦で受け取れる年金額が約10万円であることから、もし夫がフリーランスや自営業などの場合は、妻が厚生年金に加入したほうが年金額を増やせる見込みはあるとうかがえます。

また、上記の年金額は全て「額面」であり、実際にはここから「税金」や「社会保険料」などが天引きされるため、実際の手取り額はこれよりも少なくなるケースがあることも留意しておけると良いです。

3. 社会保険の適用要件の拡大により厚生年金加入がしやすくなった?

50歳代の世帯においては、前述したモデル夫婦のように、夫が会社員・妻が専業主婦といった「片働き世帯」が多いでしょう。

しかし「老後の年金を増やしたい」と考えている片働き世帯にとっては、妻がパートタイムとして働き厚生年金に加入することが選択肢の1つとして挙げられます。

2022年10月より、社会保険の適用拡大がされたことで、厚生年金保険の加入がしやすくなりました。

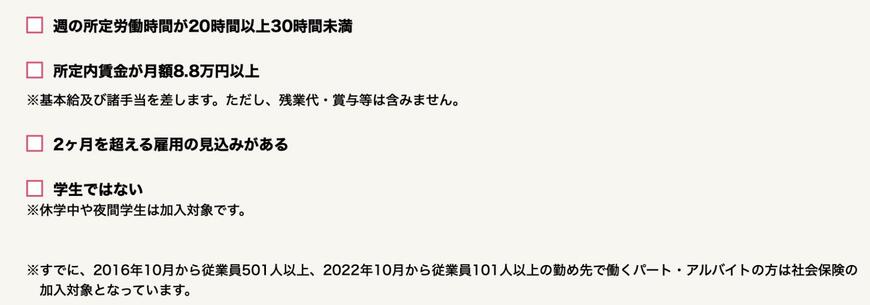

具体的には、下記に該当する場合は、厚生年金保険に加入できる可能性が高いです。

◆週の所定労働時間が20時間以上30時間未満

◆所定内賃金が月額8.8万円以上

※基本給及び諸手当を差します。ただし、残業代・賞与等は含みません。

◆2ヶ月を超える雇用の見込みがある

◆学生ではない

※休学中や夜間学生は加入対象です。

※すでに、2016年10月から従業員501人以上、2022年10月から従業員101人以上の勤め先で働くパート・アルバイトの方は社会保険の加入対象となっています。

前述したように、年収の壁を超えると、それ以降からは「社会保険料」が天引きされるため、損に思うかもしれません。

しかし今後、女性の平均寿命がますます延びる可能性を考慮するのでれば、年収の壁を気にせずに、厚生年金保険に加入してなるべく収入を増やす働き方を選択するほうがお得になるとうかがえます。

4. 「年金を増やす行動」を今から検討しよう

本記事では、厚生労働省の資料をもとに、50歳から考えておきたい「老後の年金額」について紹介していきました。

現役時代の働き方によって、将来受け取れる年金額に大きな違いが生じます。

特に「片働き世帯」だったり「夫がフリーランスや自営業」だったりする場合は、今よりも年金額を増やせる可能性があります。

まずは、「ねんきん定期便」でご自身が受け取れる年金額を確認し、「少ない」と感じた場合は働き方の検討をしてみても良いかもしれません。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「社会保険適用拡大 特設サイト」

- 厚生労働省の「令和4年簡易生命表の概況」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

和田 直子