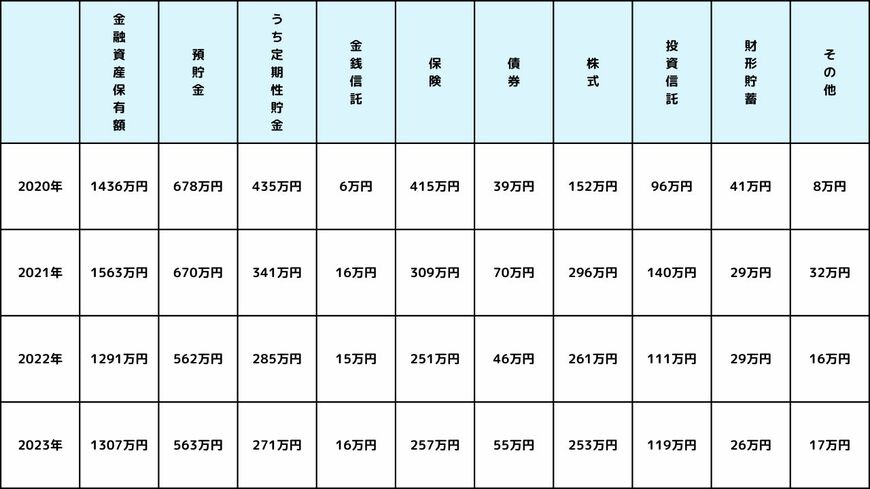

2. 種類別に見る金融商品保有額

人によって資産の保有状況は異なります。金融資産保有世帯に限定し、金融資産保有額の内訳と、2020年からの推移を見てみましょう。

【2023年最新の種類別に見る金融商品保有額】

- 金融資産保有額:1758万円

- 預貯金(運用または将来の備え):758万円

- 金銭信託:22万円

- 生命保険:206万円

- 損害保険:34万円

- 個人年金保険:106万円

- 債券:74万円

- 株式:341万円

- 投資信託:160万円

- 財形貯蓄:34万円

- その他金融商品:23万円

2020年と比べて減少傾向にあるのは、「定期性貯金」と「保険」です。

低金利下では定期預金に入れる大きなメリットはなく、普通預金のまま保有しているケースも多いのでしょう。

また、家計を見直す際の対象となりやすい固定費の1つが「保険料」のため、インフレによる家計負担の増加が背景にあるものと推測されます。

一方で、投資への意識は継続して高いと見られ、債券や株式、投資信託の保有額については大きな減少は見られません。

将来への不安などから、資産運用に興味を持つ方が増えているのではないでしょうか。

3. 将来に向けて早めの準備を

二人以上世帯では、平均貯蓄額がやや増えているものの、より実態に近い中央値は減少しています。

金融資産を持たない世帯も増加していることから、貯蓄する余裕がない家庭も増えているものと推測されます。

しかしながら、老後資金や教育費などの将来の費用負担を考えれば、早めに準備を始めておかなければなりません。

貯蓄や投資に回す資金を捻出するためにも、家計の見直し、副業などによる収入増加など、自分にできることから始めてみてはいかがでしょうか。

参考資料

加藤 聖人