2. 老後の生活費はいくら必要?

次に総務省の「家計調査報告〔家計収支編〕2022年(令和4年)平均結果の概要」をもとに、平均でどのくらいの金額が不足するのか見ていきましょう。

2.1 「65歳以上・夫婦のみの無職世帯」の家計収支

65歳以上の夫婦のみの世帯では、実収入が24万6237円、支出合計が26万8508円となっており、毎月平均で2万2270円不足するとのことです。

老後生活が25年間あるとすれば、約668万円が不足する計算です。

2.2 「65歳以上・単身無職世帯」の家計収支

65歳以上の単身無職世帯では、実収入が13万4915円、支出合計が15万5495円となり、毎月平均で2万580円不足するとのことです。

老後生活が25年間あるとすれば、25年間で約617万円が不足する計算です。

ただし、あくまでも平均値を基に単純計算した金額となります。実際の家計収支は世帯差が大きく、経済状況などによっても変動するので、参考程度に留めておきましょう。

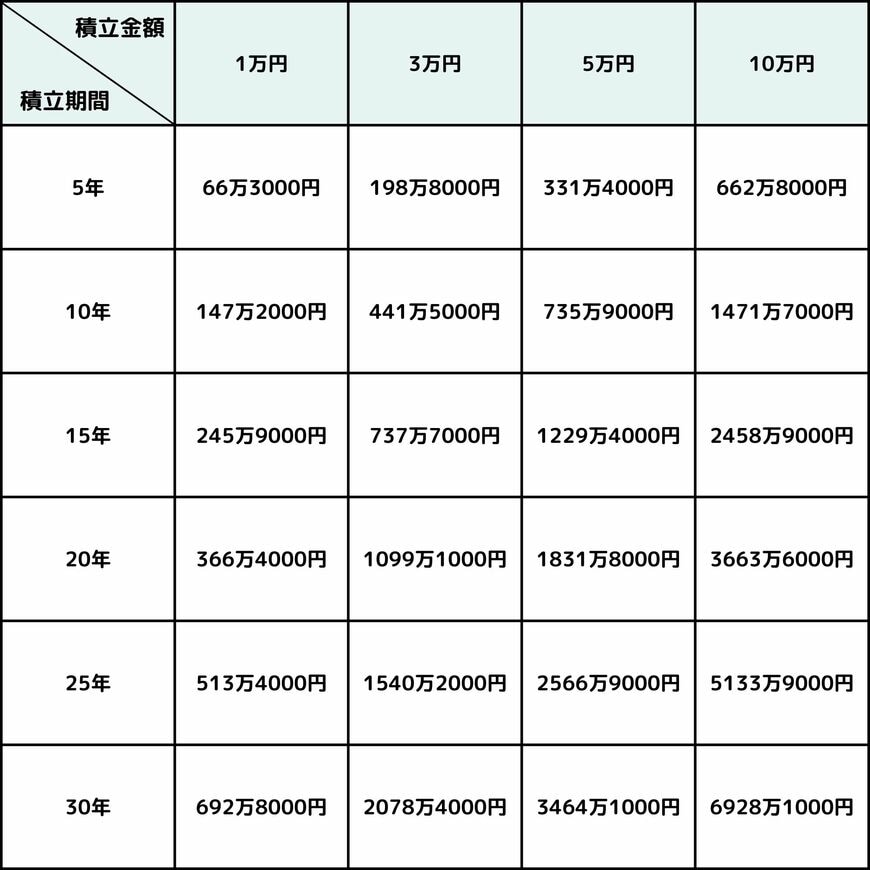

3. 【新NISA】積立期間別シミュレーション

老後資金を準備する方法の1つとして、新NISAを活用した積立投資が挙げられます。今回は、積立金額・積立期間別に積立投資シミュレーションを行い、以下の表にまとめました。

※想定利回り(年率)は、GPIFの運用実績(2001年度~2023年度第3四半期)である3.99%と仮定

※本シミュレーションは、実際の運用結果を確約するものではありません

【一例:積立金額5万円の場合の、積立期間ごとの運用結果】

- 5年:331万4000円

- 10年:735万9000円

- 15年:1229万4000円

- 20年:1831万8000円

- 25年:2566万9000円

- 30年:3464万1000円

4. 毎月の積立額は無理のない範囲で設定を

当然ですが、毎月の積立額が多いほど大きな資産を準備できる可能性があります。

しかし、積立投資は長く続けることが重要となるので、家計に負担を与えない程度の金額を設定することが大切です。

本記事でシミュレーションした通り、少ない金額でもコツコツ積み立てを続けていれば、ある程度まとまった金額を準備できる可能性があります。

まずは家計収支を把握し、無理のない範囲で投資計画を立ててみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告〔家計収支編〕2022年(令和4年)平均結果の概要」

- 金融庁「資産運用シミュレーション」

- GPIF「2023年度の運用状況」

加藤 聖人