4. 65歳以上「無職の夫婦世帯」の生活費は平均いくらなのか

貯蓄や年金収入がわかれば、あとはその中に支出が収まるか検討するのみです。もし収入額が上回れば、貯蓄額はそこまで必要ないことになります。貯蓄額も十分であれば、これ以上備える必要はないといえます。

把握するためにも、老後は生活費がどのくらいかかるのかを確認しておきましょう。

もし見当もつかないという場合、今のシニアの平均額を参考にするのもひとつです。

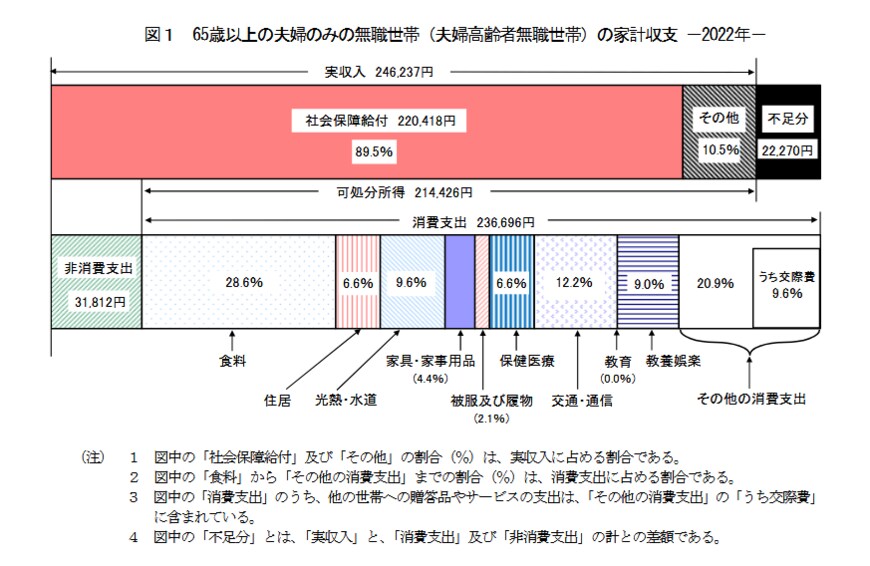

「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記の通りになりました。

4.1 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

- 実収入:24万6237円

- 可処分所得:21万4426円

- 消費支出:23万6696円

可処分所得から消費支出を引くと「2万2270円」の赤字になります。

ただし、上記データの「住居費」は持ち家世帯を想定しているため、住居費用は1万円台です。もし賃貸住宅に住む世帯の場合は、さらに大きな費用がかかるでしょう。

一方で持ち家世帯でも、経年劣化による家の修繕費など、突然の大きな出費に向けて準備しておく必要があります。

また、老後は医療費の負担増や介護費用の発生などにも備えておかなければいけません。

こうした支出を細かくシミュレーションしておきましょう。

5. 最低限必要な老後資金の考え方

もし平均通りの生活を送るとなると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支では、毎月「2万2270円」の赤字になることがわかりました。

ここから最低限必要となり老後資金を求めることができます。

厚生労働省の公表した「簡易生命表」によると、男女の平均寿命は下記の通りです。

• 男性:81.47年

• 女性:87.57年

上記のデータより、仮に65歳から老後生活を始めた場合、約16年〜22年が老後の生活期間と考えましょう。

その場合に不足する金額を単純に計算すると、「約428万〜588万円」となります。

老後期間はそれぞれで設定するしかありませんが、仮に100歳まで生きるとした場合、約935万円が不足することとなります。

なお、上記の不足金額はあくまで平均的な支出の赤字分のみを補填するための最低限の必要資金です。インフレ率も加味していません。

突発的な支出、インフレリスクを考慮して、不足のない準備を行いたいものです。

実際には上記の平均額ではなく、それぞれの家庭の見込額でシミュレーションすることになります。夫婦の年金見込額と支出を照らし合わせ、貯蓄が足りないようであれば毎月の積立額を増やしたり、あるいは働き続けたりする選択肢が出てくるでしょう。

積立額を増やせない場合、資産運用にて複利の効果を得ながら増やすという視点も必要になります。ただし、リスクとはしっかり向き合いましょう。

6. まとめにかえて

今回は65歳以上の貯蓄や年金、生活費を確認することで老後のリアルなお金事情を考察しました。世帯によってバラつきがあるものの、年金だけで十分といえる家庭は少ないことが分かりました。

年金だけでは少ないとなれば準備や対策が必要です。準備は早いに越したことはありません。

長い老後生活でお金には困らないよう、話題のNISAなどお金の準備を考えていく必要があるでしょう。

ついつい後回しにしてしまいがちですが、老後は等しく訪れます。しっかりと準備をして安心して老後を迎えたいですね。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

- 内閣府「令和5年版高齢社会白書」

徳原 龍裕