年度の終わりが近づき、新しい生活を控える方も多いでしょう。

筆者も仕事柄お金にまつわる相談を受けるのですが、この時期は退職を控えた方の相談を多く受けます。長生きの時代ですから、収入が下がった状態で生活が送れるのか不安になる方が多い印象です。

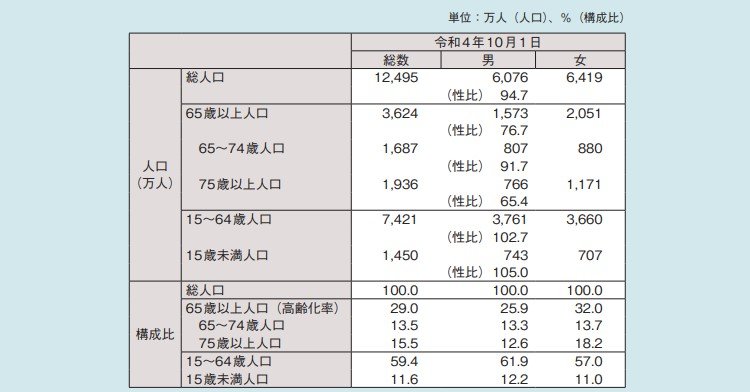

内閣府によると、65歳以上人口は3624万人となり、総人口に占める割合(高齢化率)は29.0%です。

高齢化社会と言われる日本において、老後の暮らしを考える上で「貯蓄と年金」「支出」のバランスは最重要課題と言えるでしょう。

そこで今回は、65歳以上の世帯について貯蓄額や年金などリアルなお金事情から、セカンドライフに必要となるお金事情を考察していきます。

1. 日本の高齢化率は29.0%へ

内閣府の「令和5年版高齢社会白書」によると、2022年10月1日現在における総人口は1億2495万人。このうち65歳以上人口は、3624万人となり、総人口に占める割合(高齢化率)は29.0%となりました。

65歳以上人口は「団塊の世代」が65歳以上となった2015年に3379万人に到達。さらに、「団塊の世代」が75歳以上となる2025年には3653万人に達すると見込まれています。

高齢化率は今後も上昇を続けるでしょう。

公的年金制度は「現役世代がその次代の高齢者を支える」という賦課方式で運営されているため、将来の年金に不安を抱える方も少なくありません。

老後不安に備えるには、まず老後生活をしっかりシミュレーションすることが重要です。

老後の収入・支出バランスは個人や世帯によって違うものですが、本記事では平均額を用いながら、不足額の考え方について解説します。

考え方を踏まえ、各世帯のシミュレーションに役立てて下さい。

2. 65歳以上「二人以上世帯」の貯蓄額は平均いくらなのか

最初に、老後を迎えるまでにいくら貯蓄できそうかを考えます。毎月の積立結果に加え、生命保険の満期金や有価証券なども加えて把握しましょう。

参考までに、今の65歳以上「二人以上世帯」の貯蓄額は平均でどのくらいあるのか確認してみます。

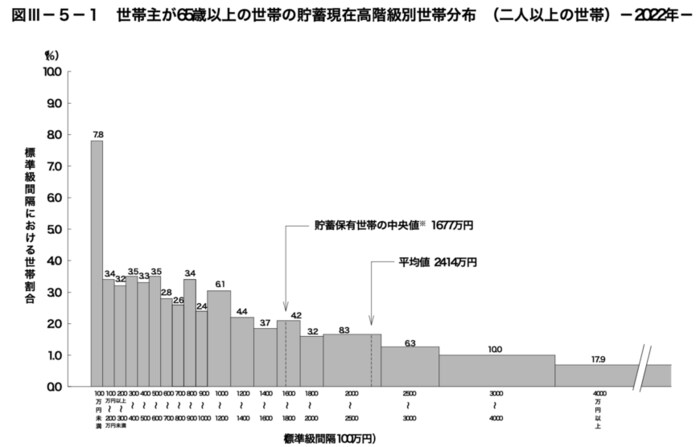

総務省統計局が公表している「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の世帯の貯蓄の分布は下記の結果になりました。

- 平均値:2414万円

- 中央値:1677万円

平均値は、全ての数値を足してデータの個数で割ったものなので、極端に大きい(小さい)数値に引っ張られてしまう傾向にあります。

一方、中央値はデータを数値の大きい(小さい)順に並べた時に真ん中にくるものを指すため、平均値より実態を表すと考えられています。

中央値は「1677万円」となっており、まとまった金額を貯蓄している人が一定数いることがうかがえます。

ただし、貯蓄額が2000万円以上の世帯が全体の約4割 (42.5%)を占めている一方で、貯蓄額が300万円の世帯が全体の約1割(14.4%)ある点も気になります。

子どもの人数や進路、収入、住宅ローン残高などにより、貯蓄に回せる金額は異なるため、世帯格差が大きいことがうかがえます。

3. 65歳以上「夫婦世帯」の年金は平均いくらなのか

貯蓄額の整理がついたら、続いて老後生活の収入源を考えます。今回は無職の夫婦を想定しているので、労働収入は0円。不労所得があれば別ですが、一般的に年金収入が主になるという方が多いでしょう。

実際に年金をどのくらい受け取っているのか、厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

3.1 厚生年金の平均月額はいくら?

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

※国民年金を含む金額

厚生年金は現役時代の年金加入期間と年収により決定するため、実際には個人差が大きく見られます。

また、自営業や専業主婦(主夫)などは厚生年金に加入していないため、国民年金のみとなります。国民年金の金額も確認しておきましょう。

3.2 国民年金の平均月額はいくら?

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

国民年金の平均月額は5万円台。満額でも月額6万6250円です(2023年度/67歳以下新規裁定者の場合)。

20歳~60歳未満の40年間、未納なく全ての保険料を納めた場合に満額を受け取ることができますが、それでも決して十分とはいえない金額です。

例えば「会社員の夫と専業主婦の妻」という夫婦世帯の場合、もし平均額を受給するなら合計で約21万8000円です。

将来年金をいくら受給できるか、「ねんきんネット」や「ねんきん定期便」で夫婦の合計額を確認しましょう。加給年金なども見込まれる場合、年金事務所で詳細に確認してもらうこともできます。