老後の収入の柱となるのが年金。現役世代の方々だと、そもそも年金があてにできるのかなど様々な不安を抱えている人も多いのではないでしょうか。

働き方が多様化しつつあり、老後の生活を始める時期もそれぞれです。しかし、年金に関しては65歳が受給開始の基準となっており、もし早める場合は受給額が減ってしまします。

そうなると早期退職を考えている方としては、年金だけをあてにするのも危険な感じがしますね。

老後の不安とお金に関する調査によると、老後の生活への「希望なし」が半数を超え、「希望あり」を上回ることがわかりました。

ではシニア世代のリアルな現状はどうなっているのでしょうか。年金以外の備えはどれくらいあるのかなど、気になることは多いですね。

今回は65歳を一つの基準として、65歳以降の二人以上世帯の貯蓄・生活費を確認していき、年金月額について見ていきましょう。

1. 老後生活「希望なし」が半数超え

共通ポイントサービス「Ponta(ポンタ)」を運営する株式会社ロイヤリティ マーケティングは、「老後に関する調査」を行いました。

結果によると、老後の生活への「希望なし」は57%となり、「希望あり」を上回っています(2024年1月18日公表)。

さらに性年代別にみると、女性30歳代で「希望なし」と回答したのは70%。徐々に老後を考え始めるものの、不確定要素も多く悲観してしまうのかもしれません。

反対に、60歳代では男女ともに「希望あり」が50%前後と高い傾向にあります。

また、老後の生活に不安を感じているかという問いには、「不安を感じる」「どちらかといえば不安を感じる」を合わせて80%となりました。

「生活費や年金などのお金」が82%と最も高く、次いで「体力やケガ、病気などの健康(69%)」、「介護(自分自身)(52%)」と続いています。

体力がなくなり何歳まで仕事を続けられるかわからない中、医療費や介護費用は高まるものです。特に収入額は現役時代よりも減少することが一般的ですので、こうした不安から老後の対策を考える方は多いでしょう。

2. 65歳以上「夫婦世帯」の貯蓄額は平均いくら?

では、65歳以上「夫婦世帯」の貯蓄は平均いくらくらいあるものなのでしょうか。

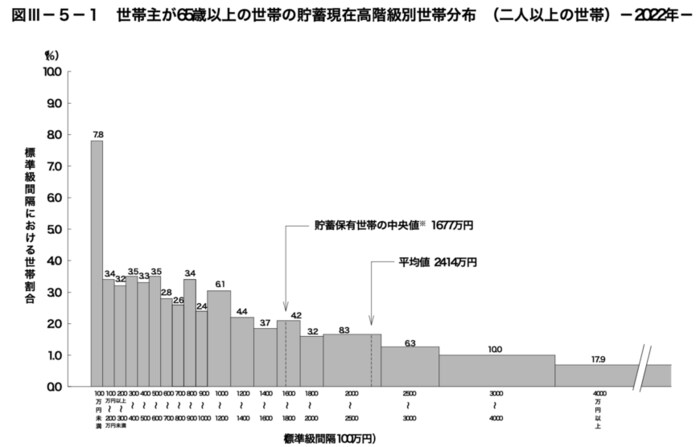

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」のデータによると、世帯主が65歳以上の世帯の貯蓄の分布は下記の結果になりました。

- 平均値:2414万円

- 中央値:1677万円

平均値は「全てのデータを足したあとに、データの個数で割った値」です。そのため貯蓄額が群を抜いて多い人がいると、その金額に引き上げられる傾向があります。

一方で中央値は、対象となるデータを小さい順に並べたときに、ちょうど真ん中にある値を指しています。平均値より実情に近いので、貯蓄額の実態としては中央値が参考になるでしょう。

中央値は「1677万円」ということで、まとまった金額を貯蓄している人が一定数いることがうかがえます。

もしかすると、65歳以降に定年退職を迎え、退職金やiDeCoの一括受け取りなどにより、まとまった収入が入る方がいるかもしれません。

こうした収入により、貯蓄額が大きく増える人もいるのでしょう。

また、貯蓄額が2000万円以上の世帯が全体の約4割 (42.5%)を占めている一方で、貯蓄額が300万円の世帯が全体の約1割(14.4%)ある点も気になるポイントです。

同じ65歳以上の世帯でも、貯蓄には差があることがうかがえますね。