3. 65歳以上「夫婦世帯」年金だけでは暮らせないのか

もし完全にリタイアするとなると、老後の暮らしは「年金」にかかっています。十分な年金が受給できるものなのでしょうか。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、国民年金や厚生年金(国民年金の年金月額を含む)の平均額を見てみます。

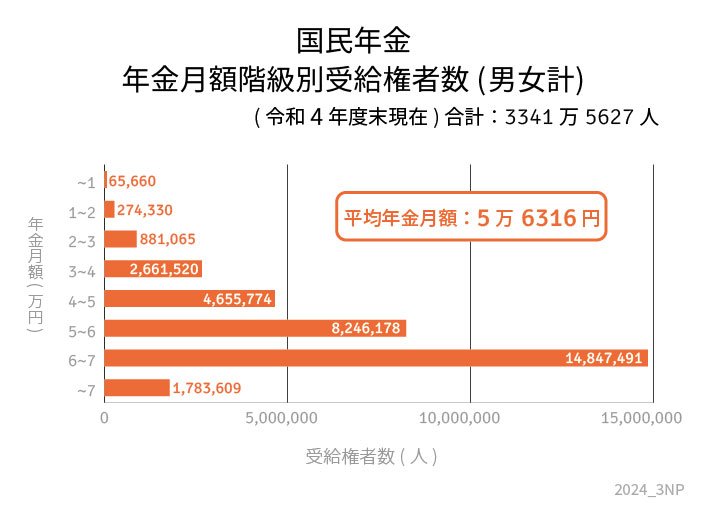

3.1 国民年金の平均月額

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

国民年金は保険料が一律であることから、男女差はあまり生じていません。個人差もそこまで大きくはないようです。

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

一方で厚生年金は、保険料が報酬比例制であることから、男女差や個人差が大きくなっています。

3.2 厚生年金の平均月額

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

※国民年金の金額を含む

男女差は月額で約6万円です。個人差も見ていきましょう。

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

仮に、夫婦ともに平均並の年金が受給できるとすると合計で約27万円に。ここまで受給できるのであれば、老後の備えはあまり必要ないと感じるかもしれません。

反対に、夫婦ともに国民年金にしか加入していないという場合は、年金月額が約11万円になります。もし老後も賃貸に住むとなれば、厳しいと感じるでしょう。

このように、老後生活は収入の目安と支出の目安のシミュレーションが不可欠になります。必ず夫婦の目安額を確認しておきましょう。

将来の年金額は、「ねんきんネット」や「ねんきん定期便」などを活用してみるといいでしょう。もし支出額がよくわからないという場合、平均額を一つの指標にするのもひとつです。

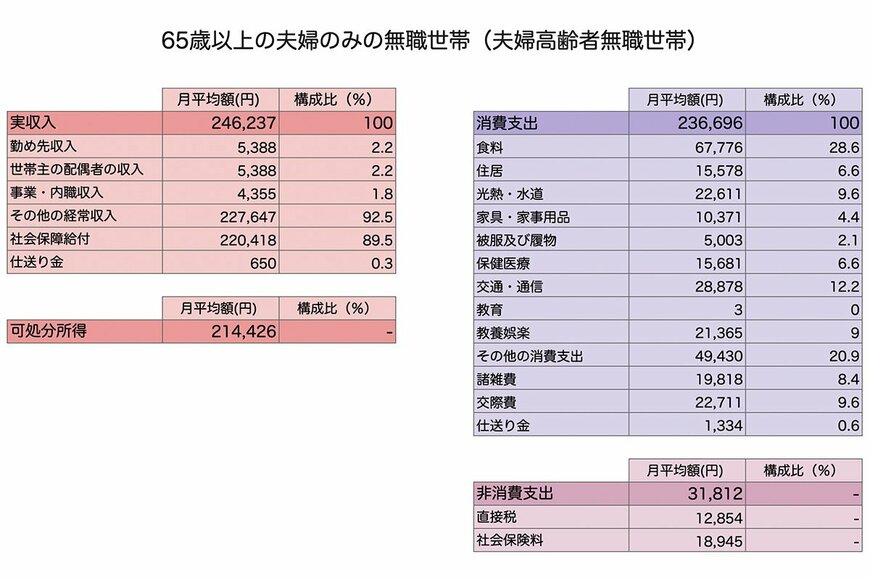

4. 65歳以上「無職の夫婦世帯」支出額の平均

「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の家計収支は下記の通りになりました。

4.1 65歳以上・夫婦のみの無職世帯「月の生活費」

月の収入

収入:24万6237円(うち社会保障給付)22万418円

月の支出

- 消費支出:23万6696円

- 食料:6万7776円

- 住居:1万5578円

- 光熱・水道:2万2611円

- 家具・家具用品:1万371円

- 被服及び履物:5003円

- 保健医療:1万5681円

- 交通・通信:2万8878円

- 教育:3円

- その他:4万9430円

- 非消費支出:3万1812円

消費合計26万8508円

月の収支:▲2万2270円

上記を参考に、各項目で「我が家の場合」を差し引きすることで、赤字額を把握してみてください。

5. まとめにかえて

今回は65歳以降のシニア世帯の貯蓄・年金額・生活費について見てきました。

年金だけには頼れない、他の備えが必要だと思う方も多いのではないでしょうか。ただし、先ずは自身の状況の把握から。

老後生活に希望を持てない方や、不安を感じる方は少なくありませんが、なんとなく不安を感じるのではなく、将来の状況を把握しておくことが大事です。

ご自身が将来どのくらいの年金がもらえるかは「ねんきんネット」や「ねんきん定期便」で確認できます。

まずは自分がもらえる年金受給額を確認し、どのくらいのお金を準備すればよいのかを考えましょう。

理想の老後生活を送るためにも、現役時代のうちからしっかり準備をしておきましょう。

年金とは別に将来の資金として、貯蓄を新たに始めるのもいいですし、コツコツつみたて投資を行うのもおすすめです。

投資に関しては預貯金と異なり元本割れのリスクもあります。

まずはご自身で情報収集を行い自分に合った運用方法を探してみてはいかがでしょうか。

参考資料

- 総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 株式会社ロイヤリティ マーケティング「老後の不安とお金に関する調査を実施/老後の生活への「希望なし」が半数を超え、「希望あり」を上回る」

奥田 楓也