年収1000万円以上と聞くと、一般的に「高所得者」というイメージがあるかと思います。

昨今の物価上昇が話題ですが、年収1000万円以上であれば物価高でも「老後資金」の計画を不安に思ったり、取り崩したりする心配がないのでしょうか。

実は「年収が多い」といえども、貯金や金融資産までもが多いとは限りません。

「高所得貧乏」という言葉があります。この言葉が表すように、年収が高いにもかかわらず貯金の少ない人がいることも事実です。

今回は、年収1000万円以上の方々の保有する貯金額を確認しながら、高年収・高所得の人が「老後貧乏」に陥りやすい理由を紹介していきます。

また、参考として資産5000万円以上「準富裕層」の割合もみてみましょう。

1. 年収1000万円以上の貯金額から「高所得貧乏」の割合を確認

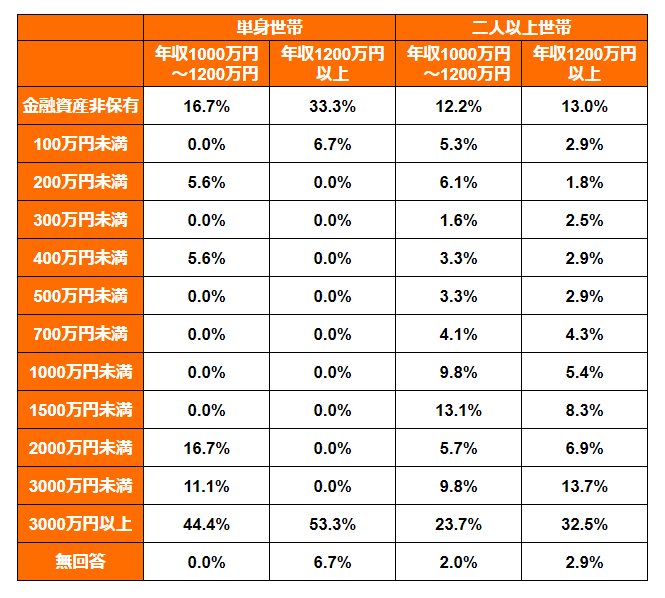

まずは、年収1000万円以上世帯がどのくらい金融資産を保有しているのかを確認していきましょう。

金融広報中央委員会が公表した「2022(令和4)年 家計の金融行動に関する世論調査」をもとに、年収1000万円以上世帯の金融資産保有額を【図表1】にまとめました。

1.1 「年収1000万円以上」世帯の金融資産保有額(金融資産非保有世帯を含む)

【図表1】年収1000万円以上世帯の金融資産保有額と割合

出所:金融広報中央委員会「家計の金融行動に関する世論調査(令和4年)単身世帯調査」「家計の金融行動に関する世論調査(令和4年)二人以上世帯調査」を参考にLIMO編集部作成

とくに単身世帯で両極端な結果となっていることがわかります。

たとえば、年収1200万円以上の単身世帯をみてみると、金融資産非保有世帯が33.3%を占める一方で、保有額3000万円以上の世帯が53.3%をマークしています。

なお、少数の高額貯金保有者のデータが平均値を押し上げる可能性があります。

ここでは、全体のデータを小さい順に並べた時に中央に位置する値となる「中央値」を以下に紹介します。

1.2 《年収1000万円~1200万円未満》世帯の貯蓄中央値

- 2人以上世帯の中央値:1000万円

- 単身世帯の中央値:2154万円

1.3 《年収1200万円以上》世帯の貯蓄中央値

- 2人以上世帯の中央値:1800万円

- 単身世帯の中央値:3300万円

年収が高いだけに、中央値も高額になっています。

しかし、先程の表からもわかるように、年収1000万円~1200万円の単身世帯16.7%・二人以上世帯12.2%、年収1200万円以上の単身世帯33.3%・二人以上世帯13%もの割合が金融資産非保有です。

高所得者であっても、単身世帯であれば約10世帯中2~3世帯、二人以上世帯であれば約10世帯中1世帯が貯金額ゼロの「高所得貧乏」であるとわかります。