3. 【パターン別】夫婦や働き方ごとに将来受け取れる年金額を確認

では最後に、家族構成や働き方に応じた、将来受け取れる年金額8パターンのシミュレーションを見ていきましょう。

それぞれの平均受給額については、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」を参考にしています。

3.1 夫婦世帯の将来受け取れる年金額をシミュレーション

夫婦世帯が、将来受け取れる年金受給額のシミュレーションは下記のようになりました。

- 夫と妻ともに厚生年金:26万8753円

- 夫と妻ともに国民年金:11万3224円

- 夫が厚生年金で妻が国民年金:21万8301円

- 夫が国民年金で妻が厚生年金:16万3676円

上記はあくまで平均受給額からの試算となりますが、「夫婦ともに厚生年金を受給している」または「夫が厚生年金で妻が国民年金」の場合は、年金20万円以上を受給できる可能性が見込めます。

一方で、「夫婦ともに国民年金を受給している」か「夫が国民年金で妻が厚生年金の場合」は、受け取れる受給額が10万円台になるケースも出てくるでしょう。

特に、夫婦ともに国民年金の場合は、受け取れる受給額が月に10万円程度になるため、不足分を補うために老後までに十分な蓄えが必要になるとうかがえます。

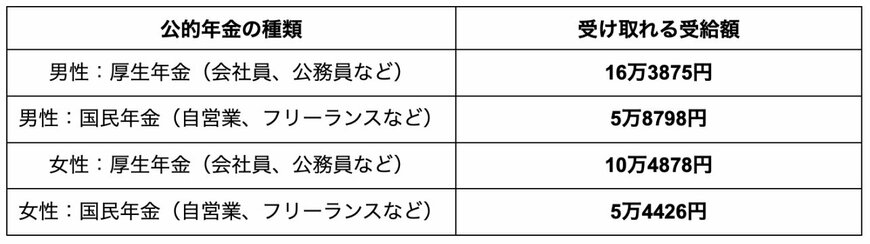

3.2 シングル世帯の将来受け取れる年金額をシミュレーション

続いて、シングル世帯が、将来受け取れる年金受給額のシミュレーションは下記のようになりました。

- 男性 厚生年金(会社員、公務員など):16万3875円

- 男性 国民年金(自営業、フリーランスなど):5万8798円

- 女性 厚生年金(会社員、公務員など):10万4878円

- 女性 国民年金(自営業、フリーランスなど):5万4426円

こちらもあくまで平均受給額からの試算となっているため、シングル世帯の場合は正社員として働き続ける女性が多いことから、実際のシングル世帯における女性の厚生年金は試算よりも多い可能性があります。

とはいえ、どの試算額も現役時代の収入と比較すると大幅に低くなっており、国民年金においては月に5万円程度しか受け取れません。

なお、実際に受け取る際には、上記の試算額から税金や社会保険料が「天引き」された状態で振り込まれるため、手取り収入はこれより少なくなることが予想されます。

上記をふまえ、「自分の受け取れる年金が思った以上に少ない」と感じた方は、今のうちから老後資金の準備を進めておけると良いでしょう。

4. 意外と少ない年金額。今のうちから老後の蓄えを

本記事では、「厚生年金と国民年金の平均受給額」「将来受け取れる世帯単位での年金試算額」について紹介していきました。

老後に受け取れる受給額は、現役時代よりも大幅に少なくなることが予想されます。

試算額とご自身の現在の生活費を比較してみて、赤字になる場合は、今のうちから「老後どのように赤字を補填していくべきか」を考えておけると良いです。

その1つとして、今のうちから「老後のための貯蓄」や「NISAやiDeCoを利用した資産運用」をしておくことで将来の安心材料になりうるでしょう。

参考資料

太田 彩子