2. 【50歳代・二人以上世帯】貯蓄保有世帯のみの平均と中央値はいくらか

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

2.1 【50歳代・二人以上世帯】の貯蓄300~400万円未満の割合

- 6.7%

2.2 【50歳代・二人以上世帯】の貯蓄400万円未満の割合

- 32.2%

2.3 【50歳代・二人以上世帯の貯蓄額】平均と中央値

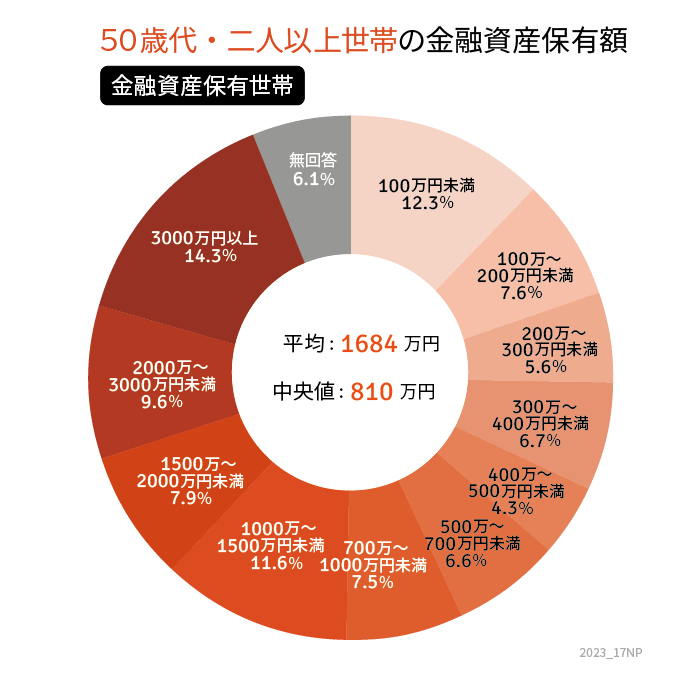

- 平均:1684万円

- 中央値:810万円

貯蓄保有世帯のみの貯蓄額をみると、貯蓄400万円未満は32.2%。

平均は1500万円を超え、中央値は800万円を超えました。

3. ねんきん定期便やねんきんネットを確認

これまで50歳代・二人以上世帯の「貯蓄300~400万円未満の割合」と平均・中央値を確認してきました。

老後の必要資金を考える際、まずはねんきん定期便やねんきんネットを確認して、老後の収支をシミュレーションしてみましょう。

それに加えて、旅行やレジャー、病気や介護費用なども考慮し、老後資金を総合的に計画する必要があります。

老後資金を確実に積み立てるためには、毎月の給料や収入から一定額を先に貯蓄し、残りの資金で生活する「先取り貯金」が非常に効果的です。

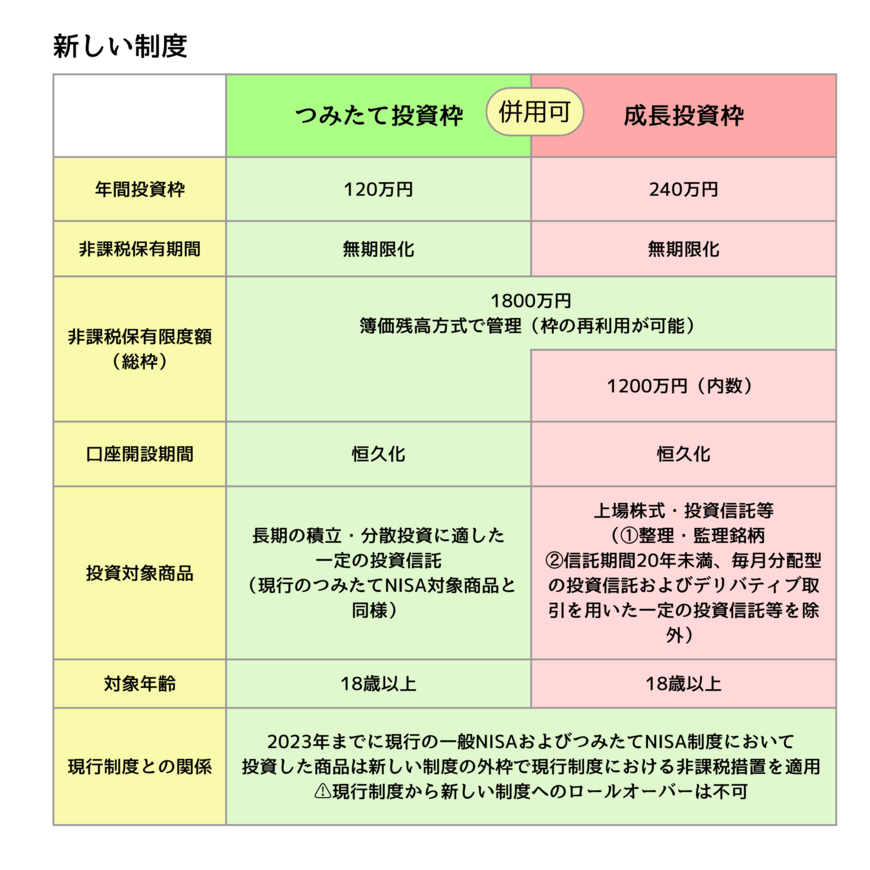

2024年は新NISAがスタートしています。

新NISA制度を活用して積立投資を始めることも一つの選択肢です。リスクは存在しますが、老後資金を効率的に整える手段の一つとなります。

同時に、長期間働き続けることや、健康を維持することも老後資金計画の重要な要素です。

2024年を契機に、ご自身に適した老後資金計画を検討してみてはいかがでしょうか。

3.1 【ご参考】50歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:24.4%

- 100万円未満:9.3%

- 100~200万円未満:5.8%

- 200~300万円未満:4.2%

- 300~400万円未満:5.1%

- 400~500万円未満:3.2%

- 500~700万円未満:5.0%

- 700~1000万円未満:5.7%

- 1000~1500万円未満:8.8%

- 1500~2000万円未満:6.0%

- 2000~3000万円未満:7.2%

- 3000万円以上:10.8%

参考資料

齊藤 慧