2. 【40歳代・独身世帯】貯蓄額別の「持家」・「非持家」の割合は何パーセント?

同資料より、40歳代・独身世帯の「持家」・「非持家」の割合を貯蓄額別に見てみましょう。

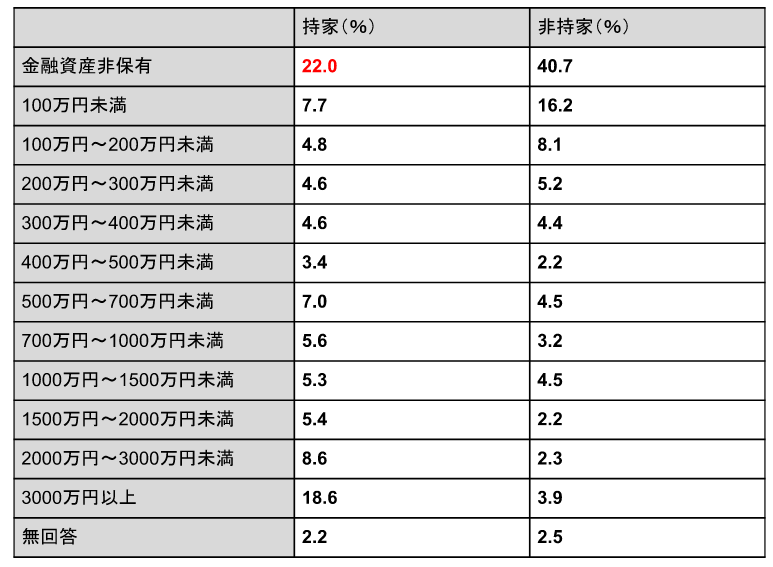

- 金融資産非保有:持家22.0%・非持家40.7%

- 100万円未満:持家7.7%・非持家16.2%

- 100万円~200万円未満:持家4.8%・非持家8.1%

- 200万円~300万円未満:持家4.6%:非持家5.2%

- 300万円~400万円未満:持家4.6%・非持家4.4%

- 400万円~500万円未満:持家3.4%・非持家2.2%

- 500万円~700万円未満:持家7.0%・非持家4.5%

- 700万円~1000万円未満:持家5.6%・非持家3.2%

- 1000万円~1500万円未満:持家5.3%・非持家4.5%

- 1500万円~2000万円未満:持家5.4%・非持家2.2%

- 2000万円~3000万円未満:持家8.6%・非持家2.3%

- 3000万円以上:持家18.6%・非持家3.9%

- 無回答:持家2.2%・非持家2.5%

40歳代・独身世帯のうち、持家率が最も高かったのは22.0%を占める「金融資産非保有=貯蓄ゼロ」の世帯であることが分かりました。次いで「貯蓄3000万円以上」の世帯が18.6%を占めています。

持家で貯蓄ゼロの方は、全額あるいは多くの貯蓄を住宅購入時に使ったと見ることもできるでしょう。

3. マンション購入か老後資金か。どう考えるべき?

ここまで、ご相談者と同年代にあたる40歳代・独身世帯の貯蓄事情と、持家・非持家に関する調査結果を確認してきました。

老後に向けて貯蓄を優先すべきケース、自宅を購入したいという気持ちを優先しても良いと考えられるケース。自分にとって最適な選択は何か?

これは貯蓄額やライフスタイル、理想の老後生活などの観点から、人によって異なるものと言えるでしょう。

ただひとつ、お伝えしておきたいことは、老後は十分な準備をして迎えておきたいということです。

3.1 老後資金についてどう考える?

2019年に「老後2000万円問題」という言葉が話題になりましたね。しかし、実際に老後生活で必要な金額は人によって異なります。

今後のライフイベントにかかる明確な金額がわからないからこそ、優先順位をつけて入念に準備をすることが大切です。必要資金を備えるうえでの考え方や方法について確認していきますね。

まずは老後資金を十分に準備してからマンション購入を考えましょう。

理由は一つ。老後は「老後ローン」がないからです。

老後は年金による収入と貯金を取り崩して生活していくことになります。特に年金収入については将来的に減る可能性があることも考慮しておきたいです。

すでに年金の給付水準を自動調整する「マクロ経済スライド」という仕組みが適用されており、少子高齢化に向けて年金支給額が抑制されつつあります。

近年は物価上昇に対応するため、2024年度の公的年金の支給額を前年度から2.7%引き上げることが発表されましたが、それでも物価上昇率には追い付いていない状況です。

年金に頼らない老後生活を実現するためには十分な貯蓄を準備すること、年金以外の老後の収入を増やすことなどが非常に重要だと考えられます。

また、低金利の預貯金だけでなく資産運用を取り入れることが、効率良く老後資金の準備を進める上での鍵となるでしょう。

資産運用は早いタイミングから始めることで将来的に大きな資産形成が可能になります。

老後対策ができていれば、マンションの購入など、その他のライフイベントも安心して迎えることができるでしょう。

貯金だけでは老後の準備をするだけでも大変ですが、運用をすることによりゆとりある生活の実現に向けて、近道になるのではないでしょうか。

4. まとめにかえて

今回は、ご相談者の現在の年収や貯蓄額、年金見込額などの詳しい背景が不明でしたので、必要資金の準備における考え方や方法についてご説明させていただきました。

「老後のために貯蓄もしなければいけない」ことを理由にマンション購入を躊躇しているようでしたので、老後資金が十分ではないと仮定してお答えすると「優先すべきは老後資金」となります。

少子高齢化が進む日本では、豊かな老後生活を実現するためには入念に準備することが大切です。

現在はNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金制度)など、私たちが効率よく運用するための制度が備わっています。

若いうちに対策ができていれば、マイホーム購入や趣味に回せる資金も充実していくでしょう。

資産運用は正しい知識を身に付け、自分に合った方法を選ぶことが重要です。

ご自身で判断するのが難しい場合には、資産運用に精通したお金のプロに相談してみることも検討してみてはいかがでしょうか。

参考資料

川勝 隆登