2. 【40歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセントか

では、みなさん収入から何パーセント貯蓄しているのでしょうか。

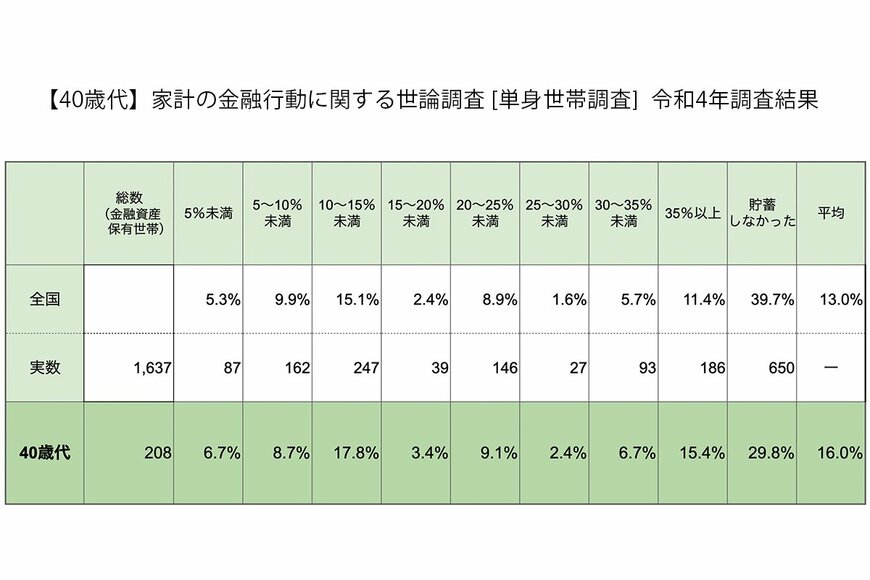

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

2.1 年間手取り収入からの貯蓄割合

- 平均:16.0%

- 5%未満:6.7%

- 5〜10%未満:8.7%

- 10〜15%未満:17.8%

- 15〜20%未満:3.4%

- 20〜25%未満:9.1%

- 25〜30%未満:2.4%

- 30〜35%未満:6.7%

- 35%以上:15.4%

- 貯蓄しなかった:29.8%

最も多いのは「貯蓄しなかった」で29.8%。次いで「10〜15%未満」で17.8%で、平均は16.0%でした。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもいいでしょう。

3. 老後に向けた計画的な資産形成を

これまで40歳代・ひとり世帯の「貯蓄ゼロ(非保有)の割合」と手取りからの貯蓄割合を確認してきました。

貯蓄できている人もあれば、貯蓄ができなかったという人もいましたね。

家庭環境や社会情勢の変化により貯蓄できない場合もありますが、継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金であれば、基本的に一度申し込みをすれば毎月一定額を貯蓄できるので、きちんとお金を貯めることができるでしょう。

また、先取り貯金は預貯金だけでなく、リスクはありますが投資信託などの積み立てといった運用もあります。

これを機に自身に合った貯蓄方法について考えてみてはいかがでしょうか。

参考資料

和田 直子

著者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行に入社。三井住友信託銀行に転職後、資産運用アドバイザー業務に約10年間従事。

現役世代からシニア層、富裕層と幅広い個人顧客に対し、資産運用コンサルティングを行う。

<主な専門領域>

投資信託、ファンドラップ、外貨預金、生命保険、医療保険、住宅ローン、事業性ローン、贈与、相続、遺言信託、不動産など、多岐にわたる金融サービスと承継対策をワンストップで提案。特に、長期的な資産形成や富裕層向けのウェルスマネジメント、シニア世代への承継・相続の分野で豊富な知識と実績を持ち、表彰歴多数。

現在は、株式会社モニクルリサーチが運営する【くらしとお金の経済メディア「LIMO(リーモ)」】のマネー編集部にて企画・執筆・編集・監修を幅広く担当。

厚生年金保険と国民年金保険(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用を専門とする。

NISA、iDeCo、住宅ローン、カードローンなどの国民生活に直結する金融情報を始め、FX、株式投資、金(ゴールド)などの投資経験をいかし仕組みやリスクなどを分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成【2026年2月更新】

監修者

株式会社モニクルリサーチ メディア編集本部

くらしとお金の経済メディア『LIMO』編集長/2級ファイナンシャル・プランニング技能士(FP2級)

1984年生まれ。東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、債券、投資信託、保険商品などの販売を通じて個人顧客向け資産運用コンサルティング業務に従事し、個人のお金の悩みを解決してきた。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』編集長。厚生労働省や金融庁など官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、社会保障制度、貯蓄、教育、キャリアなどをテーマに執筆中。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも副編集長として記事を執筆している。3児のひとり親で中学・高校社会科(公民)教員免許保有。趣味は音楽鑑賞と読書(2026年6月26日更新)