2. 40~50歳代・おひとりさまの毎月の家計をみる。支出は月いくら?

では、40~50歳代のかたは日常的にどれくらい支出があるのでしょうか。

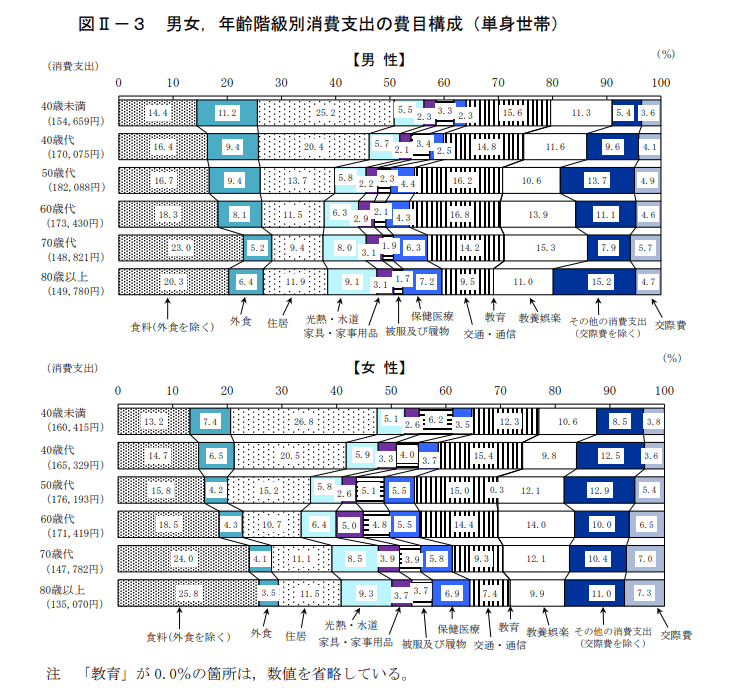

少し前の資料にはなりますが、総務省の「2019年全国家計構造調査 家計収支に関する結果」より、40歳代・50歳代単身世帯の毎月の平均支出も確認しましょう。

2.1 40~50歳代おひとりさまの月の消費支出

- 40歳代男性:17万75円

- 40歳代女性:16万5329円

- 50歳代男性:18万2088円

- 50歳代女性:17万6193円

男女ともに支出のピークは50歳代です。

ただ上記は消費支出なので、税金や社会保険料を上乗せすると、およそ50歳代男性の場合は月約20万円あると生活できるのが一般的と考えられるでしょう。

3. 老後の収入の柱「国民年金・厚生年金」平均月額はいくら?

いまは生活できていても、老後になり、リタイアすれば年金で生活することになります。

そのため、おひとりさまは早くから年金受給予定額を確認し、不足額にどう備えるか対策をとりたいもの。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」より、現代シニアの最新の年金の平均月額をみていきましょう。

3.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

日本の年金は国民年金と厚生年金の2階建てとなっており、自営業などのかたは国民年金を、会社員や公務員などは厚生年金を受給します。

国民年金で5万円台、厚生年金で14万台が平均でしたが、個人差が大きいもの。

特に厚生年金は加入期間だけでなく、収入に応じた保険料を支払うため、受給額に個人差があります。男女でも約6万円の差がありますね。

また、先ほどの月の支出には足りず、貯蓄から生活費を切り崩す必要がある方もいるでしょう。

4. 現役時代から老後への準備を

今回はおひとりさまの貯蓄額や年金受給額を確認してきました。

将来を不安に感じ方は早急に対策していきましょう。

まずは、年金受給額がいくら見込めるかを「ねんきん定期便」や「ねんきんネット」で確認することから始めてみましょう。

現役世代にとって、将来どれくらいの準備が必要になるのかを想像するのは難しいとですが、昨今の物価上昇や年金額の引き下げを考慮すると公的年金とは別で貯蓄をする重要性は高まります。

準備するべき資金、安心できる金額には個人差があります。

ご自身の毎月の支出や、老後の年金受給予定額、またその他に老後必要な資金をかきだし、目標を明確にするといいでしょう。

現代は長く働き続けたり、預貯金や私的年金、積立投資といった資産運用などで備えたりすることも可能なので、ご自身に合った老後対策について考えてみてください。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

- 内閣府「令和4年版 少子化社会対策白書 3婚姻・出産の状況」

- 総務省「2019年全国家計構造調査 家計収支に関する結果」

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 国立社会保障・人口問題研究所「人口統計資料集(2023)改訂版」

盛長 健一