国立社会保障・人口問題研究所「人口統計資料集(2023)改訂版」によると、婚姻件数、婚姻率ともに低下傾向にあり、2021年には51万組を下回り、婚姻率とともに過去最低を更新しました。

「結婚に必要性を感じない」や「自分の自由に時間やお金を使いたい」、また「経済的に結婚が難しい」など、婚姻率の低下の背景は様々ありますが、「おひとりさま」は増加傾向にあります。

「老後2000万円問題」などの老後資金のデータは「ご夫婦」をモデルケースにした例が散見されますが、実際は「おひとりさま」は増加傾向です。

おひとりさまだからこその楽しさもある一方で、「老後が不安」という方もいるでしょう。

老後に向けてた対策をするには、現役時代の40~50歳代ころから本格的に備えておきたいところです。

そこで今回は40~50歳代のおひとりさま実情に着目しデータを確認していきましょう。

1. 40~50歳代「おひとりさま」平均貯蓄額はいくらか?実態に近い中央値も確認

内閣府「令和4年版 少子化社会対策白書」によると、50歳時点における未婚割合は年々増加しており、2020年時点で「男性28.3%・女性17.8%」と男女ともに約3%増加しています。

一方で、老後も一人で生きていくためにはまとまった貯蓄を保有しておきたいところ。

40~50歳代の単身世帯の方は、どのくらい貯蓄をしているのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」より、貯蓄額を見ていきます。

1.1 40歳代・おひとりさまの貯蓄額

- 平均値:657万円

- 中央値:53万円

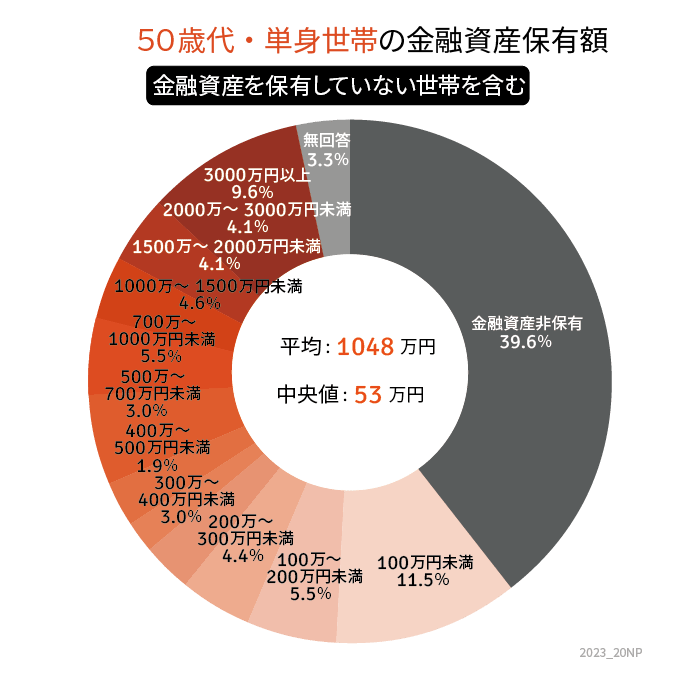

1.2 50歳代・おひとりさまの貯蓄額

- 平均値:1048万円

- 中央値:53万円

平均貯蓄額は40歳代で600万円超、50歳代で1000万円超となっており、順調に貯蓄が増えているように思います。

しかし、40歳代と50歳代ともに、より実態に近い中央値は53万円です。

円グラフを見ると、貯蓄ゼロの世帯は40歳代で約36%、50歳代で約40%な一方で、貯蓄額1000万円超の世帯は40~50歳代ともに20%程度と二極化している様子がうかがえます。

老後に備えていきたい年代ではありますが、貯蓄ができていない人も多いようです。