総務省の「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」によると、65歳以上の無職単身世帯・無職夫婦世帯において毎月の消費支出は下記の結果となっています。

- 65歳以上の単身無職世帯の消費支出:14万3139円

- 65歳以上の夫婦のみの無職世帯の消費支出:23万6696円

上記調査はあくまで平均結果ですが、消費支出に対して一人あたり約1万円〜2万円赤字になっていることからも、将来受け取れる老後の収入源である「老齢年金」はこの額よりも多くないといけません。

では、我々が将来受け取れる老齢年金は平均いくらくらいなのでしょうか。

2024年1月19日に公表された厚生労働省の資料によると、2024年度の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は23万483円、国民年金の満額は6万8000円であることがわかりました。

「厚生年金をひとりで月額15万円以上」を受け取る人は、勝ち組と言えるのかもしれません。

老齢年金で知っておきたい「天引き事情」についても紹介しているので、参考にしてください。

1. 厚生年金とは?国民年金との違いについておさらい

まずは老齢年金の仕組みについて、おさらいしておきましょう。

老齢年金には、原則日本に住む20歳以上60歳未満のすべての人が加入する「国民年金」と、会社員や公務員などが加入する「厚生年金」の2階建て構造になっています。

国民年金は、保険料が一律であり、40年間未納なく保険料を納めれば、基本的に国民年金を満額受け取ることが可能です。

一方で厚生年金は国民年金に上乗せして受け取れ、保険料が報酬比例制となっているため、加入期間や年収に応じて将来受け取れる厚生年金の月額が変動します。

そのため、国民年金より受給額が高い傾向にあり、個人差も大きいのが特徴です。

厚生年金・国民年金それぞれの具体的な平均月額について、次章で詳しく見ていきましょう。

2. 厚生年金・国民年金の平均月額はいくら?

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金・国民年金の全体及び男女別の平均月額は下記の結果となりました。

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

※国民年金の金額を含む

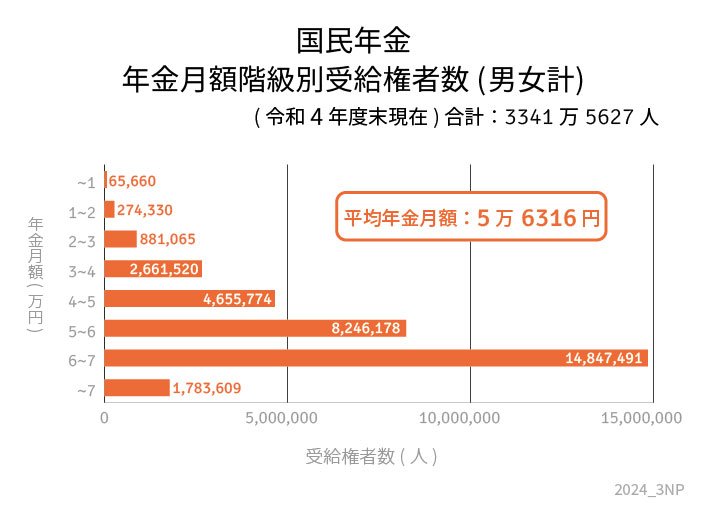

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

前章でもお伝えしたように、国民年金は保険料が一律であることから、男女差はあまり生じていません。

一方で厚生年金は、国民年金に上乗せされる形で受け取れるため、国民年金よりも平均月額が高い傾向にあります。

また、保険料が報酬比例制であることから、男女差が大きいこともわかります。

3. 年金「月額15万円以上」は勝ち組?割合を検証

前章にて、厚生年金の平均月額は「14万3973円」であり、15万円に到達していないことがわかりました。

では、厚生年金「月額15万円以上」の人はどのくらい存在するのでしょうか。

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の月額階級別の受給者数は下記の結果となっています。

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

これにより、厚生年金受給者の「総数」と「月額15万円以上の受給者数」は下記のとおりとわかります。

- 厚生年金受給権者:1599万6701人

- 厚生年金を月額15万円以上受け取っている人:737万6574人

上記を割合にすると「737万6574人÷1599万6701人=46.1%」となります。

つまり、厚生年金として月額15万円以上を受け取っている人は、半数にも満たないことがわかりました。

「老後は年金があるから生活していけるだろう」と考えている人の2人に1人以上は、年金が15万円に満たない可能性も考えられるため、今一度老後の収入を把握しておけると良いでしょう。

ご自身の年金見込額をより詳しく知りたい場合は、ねんきんネットやねんきん定期便で確認することをおすすめします。

4. 年金見込額が「15万円以上」の人も注意!年金から天引きされるお金

ご自身の年金見込額を確認して「月額15万円以上」であっても、額面通りの金額が受け取れるわけではありません。

日本の老齢年金は、現役時代のように税金や社会保険料が天引きされた状態で、年金受給者へ振り込まれるため、実際に受け取れる年金額は額面よりも少なくなるケースが多いです。

厚生年金や国民年金から天引きされるお金は、下記4つとなっています。

- 所得税と復興特別所得税

- 個人住民税

- 介護保険料額

- 後期高齢者医療保険料、国民健康保険料(税)

上記のような年金から天引きされるお金は、各自治体で詳細に掲載しているところもあるため、気になる方は各自治体のホームページを確認してみると良いでしょう。

5. 老後の収入額を事前に確認!老後資金の準備も

本記事では、実は勝ち組とされている「厚生年金で月額15万円以上」を受け取る人が、どのくらいいるのかについて紹介していきました。

厚生年金として月額15万円以上受け取っている人の割合は46.1%で、半数にも満たない結果となっており、約2人に1人は将来15万円に満たない年金受給額になることが予想されます。

年金だけで老後の生活ができるとイメージしていた方は、今一度ご自身が将来受け取れる年金月額を確認しておけると良いでしょう。

もし、年金だけでは不安な場合は、今のうちから貯蓄や資産運用などを行い、老後資金の準備をしておけると老後の安心材料になるでしょう。