高齢化が進む日本では、おひとりさまとして老後生活を迎える人も増加傾向にあります。

実際に厚生労働省の「令和5年版厚生労働白書」による2020年の50歳時の未婚割合の調査では、男性で28.3%、女性で17.8%となっており、2040年には男性で29.5%、女性で18.7%になると推計されています。

セカンドライフとなる老後をおひとりさまとして迎えるとなると「老後生活」や「老後のためのお金」などを全て一人で考えたり備えたりしておく必要があります。

特にお金に関しては、数年前に「老後2000万円問題」が話題になったこともあり、多くの人が不安に感じているでしょう。

中には「退職金があるから大丈夫」と楽観視する方もいますが、退職金の水準は減少傾向にあり、そもそも退職金制度を設けていない企業もあります。

そこで本記事では、年金が受け取れるようになる60歳代おひとりさまに焦点を当てて、「平均貯蓄額」及び「将来受け取れる年金額」について詳しく紹介していきます。

退職金や貯蓄がなくても老後を過ごすことはできるのでしょうか。

1. 60歳代「おひとりさま世帯」の平均貯蓄額はいくら?

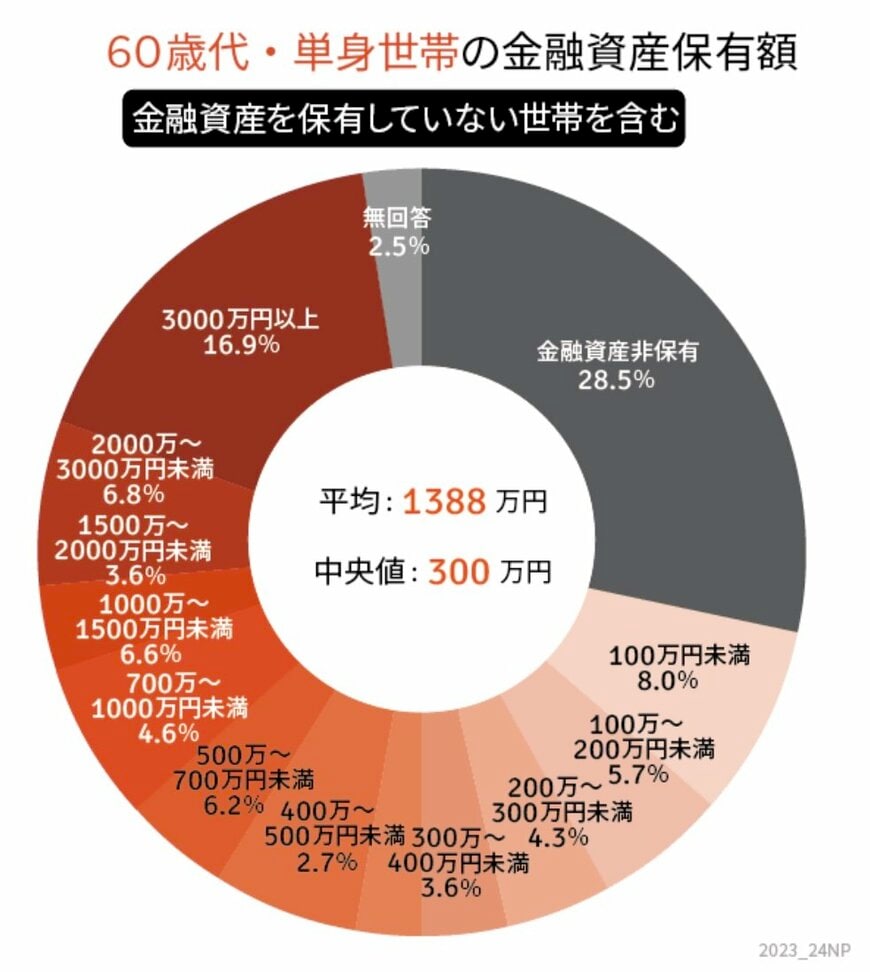

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代のおひとりさま世帯の平均貯蓄額は、平均値「1388万円」、中央値「300万円」となりました。

平均値は極端に貯蓄額が多い人がいた場合、その数値に偏る傾向にあるため、実態に近い「中央値」を参考にすることをおすすめします。

60歳代おひとりさま世帯の平均値と中央値を比較すると、1000万円もの差が生じていることから、貯蓄額の分布にバラつきが生じているとうかがえます。

次章にて、60歳代おひとりさま世代の「貯蓄割合」について紹介しているので確認していきましょう。

1.1 60歳代おひとりさま世帯の貯蓄割合は?約3割が貯蓄ゼロ

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代おひとりさま世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有 :28.5%

- 100万円未満 :8.0%

- 100万~200万円未満 :5.7%

- 200万~300万円未満 :4.3%

- 300万~400万円未満 :3.6%

- 400万~500万円未満 :2.7%

- 500万~700万円未満 :6.2%

- 700万~1000万円未満 :4.6%

- 1000万~1500万円未満 :6.6%

- 1500万~2000万円未満 :3.6%

- 2000万~3000万円未満 :6.8%

- 3000万円以上 :16.9%

- 無回答 :2.5%

円グラフで割合を多く占めているのは、28.5%の「金融資産非保有」であり、貯蓄ゼロ世帯が割合の中で最も多くなっています。

次いで多いのは16.9%で「3000万円以上」となっており、貯蓄ができている人とできていない人の格差が大きいことがうかがえます。

なお、約半数の世帯は「貯蓄300万円未満」であることから、2人に1人のおひとりさまは貯蓄がほとんどない状態から老後生活をスタートさせていることがわかります。