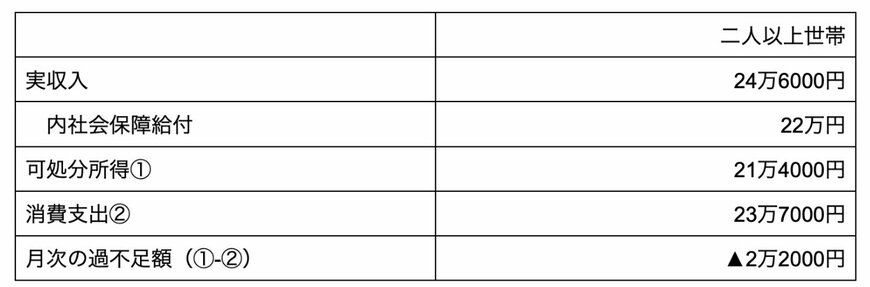

3. 二人以上世帯で老後は平均月2万2000円不足する

総務省統計局「2022年(令和4年) 家計の概要」によると、二人以上の老後世帯可処分所得が平均2万2000円不足します。

3/3

出所:総務省統計局「2022年(令和4年)家計の概要」を基に筆者集計・計算。なお、表の数値は千の位で四捨五入しているが、計算時には円単位で計算しているため、表記上の加算・減算の結果が合わない場合がある

国民年金のみを受給する場合は、さらに実収入が少ない世帯も多いでしょう。

自分の状況を踏まえて、老後に向けた資産形成を積極的に進めてください。

4. 年金の受給額を増やすための3箇条

年金の受給額は、そのままでは日々の生活を支えるのに充分ではありません。

そこで、年金を増やす方法を考えてみましょう。

大きく分けて3つの方法があります。

4.1 厚生年金は年収と勤続期間を伸ばすのが重要

厚生年金は、月収に比例する「平均標準報酬月額」と加入月数が変数となります。

月額が高く、加入月数=勤続期間が長いほど、受給額が増える仕組みです。

働き盛りの方は、ぜひ高収入を目指して、日々の仕事に打ち込みましょう。

また、65歳に近づくまでできるだけ働き続けて、加入月数を伸ばすようにしてください。

そのためには、健康で働ける状態を維持し続けることも大切です。

4.2 受給時期の繰り下げでその後の月額を増やすことができる

年金は受給年齢を遅くするほど、受給開始後の月額を増やせます。

65歳に達した月を基準として、最大75歳まで繰り下げ可能です。

1月繰り下げるごとに0.8%受給額が増える仕組みで、最大では本来の受給額の84%増となります。

65歳に達しても元気で働けるという方は、受給開始月を遅らせて金額を増やすのも有効です。

4.3 国民年金の方は、付加年金・国民年金基金を活用

厚生年金と比べる受給額が少ない国民年金には、二つの給付額を増やす制度があります。

一つは付加年金という制度で、毎月国民年金保険料に400円上乗せして納付すると、200円×付加年金保険料納付月数が年金額に上乗せされる制度です。

たとえば10年間上乗せすると、受給額が毎月2万4000円増えます。

もう一つは「国民年金基金」という制度で、こちらは基金を積み立てておいて、老後に受け取る制度です。

口数単位で申し込む仕組みで、1口目は年金として上乗せして受取れます。

2口目以降は年金もしくは一時金のどちらかを選択可能です。

家計の余裕度を踏まえて適切な口数で申し込んでください。

5. まとめにかえて

最新データによると、厚生年金の平均受給額は月14万円、国民年金は5万6000円です。

老後は二人以上世帯の平均で月2万2000円不足するというデータもあるため、老後対策が必要になるでしょう。

3箇条を参考に、年金を増やす方法について検討してみてはいかがでしょうか。

参考資料

- 厚生労働省「令和4年度「厚生年金保険・国民年金事業の概況」」

- 総務省統計局「2022年(令和4年) 家計の概要」

- 日本年金機構「年金の繰下げ受給」

- 公益財団法人生命保険文化センター「年金額を増やす方法は?」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

太田 彩子