1.1 20万円ルールとは

(2)、(3)に出てくる「20万円」がいわゆる「20万円ルール」といわれるものです。

この20万円は「所得」なので、「収入」から「必要経費」を引いた金額となります。

たとえば、ネット販売で物を売って25万円の収益を得たとします。

しかし材料費や道具の購入などで6万円の経費がかかっている場合、25万円から6万円を引くことができるので、所得は19万円となります。

このケースでは20万円を下回るので、確定申告は必要ありません。

注意したいのは、副業がアルバイトなどの給与所得の場合、収入金額(支給金額)が20万円を超えているかで判断するという点です。

超えていない場合も、他の副業所得と合算して20万円を超えれば確定申告が必要となります。

なお、副業所得が20万円以下で確定申告が必要ない場合であっても、住民税の申告は必要となります。

住民税は確定申告を行っていれば、申告した内容が税務署から市区町村に通知されて住民税が決まりますが、確定申告をしなかった場合は市区町村に住民税の申告をしなければなりません。

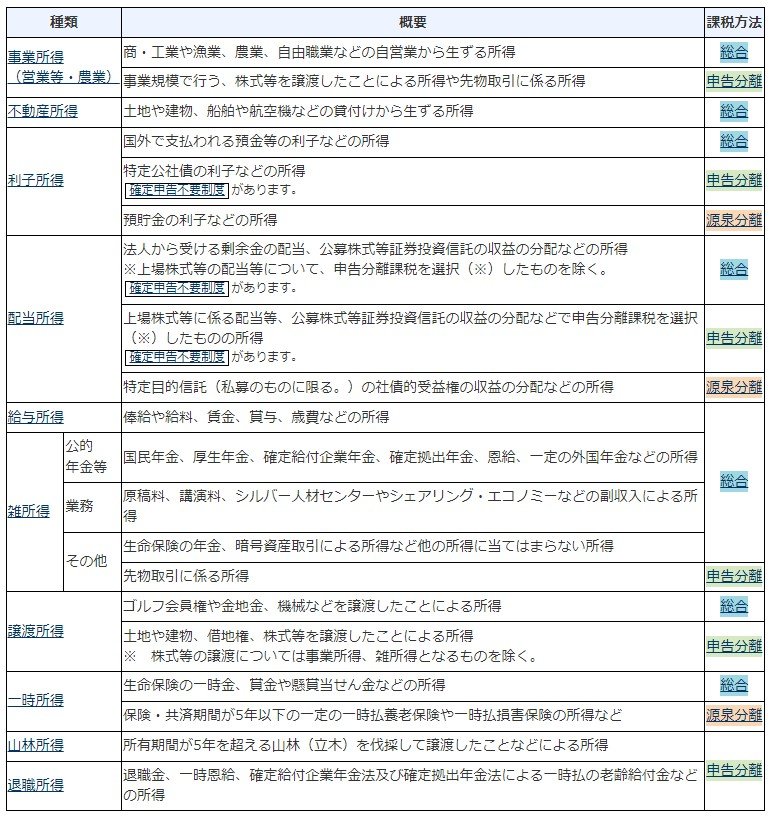

2. 副業の種類によって変わる確定申告

副業と一口にいってもいろいろな種類があります。

所得税では、収入を10種類の所得区分に分けて税額を計算します。

そのため、副業の種類ごとに、どの所得に該当するのか判断して確定申告をする必要があります。

副業の種類と所得区分をここで確認しておきましょう。