4. 年金や貯蓄で生活できる老後計画を

年金額と貯蓄額を確認してきましたが、実際には年金額も貯蓄額も個人差が大きいもの。

老後資金計画についても、ご家庭の状況に合わせて立てていく必要があります。

年金額には毎年度改定されており、物価高により年金額が昨年度よりは上がったものの、実質的には目減りとなっています。

公的年金については今後、少子高齢化の日本においては受給額が減ることも考えて、老後資金計画を立てる必要があるでしょう。

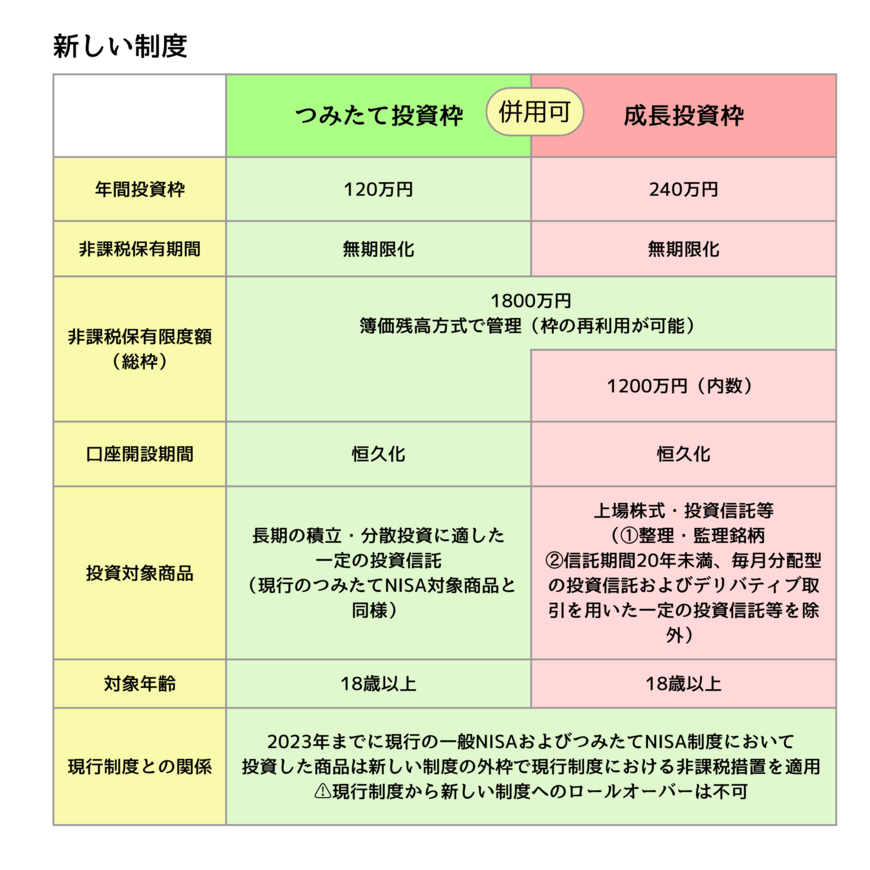

2024年は新NISAがはじまりました。

新NISAには成長投資枠とつみたて投資枠があり、つみたて投資枠であれば、毎月一定額を積み立てた運用ができます。

貯蓄の一部に、新NISA制度を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

ただ資産運用となればリスクがあるので、事前の情報収集や勉強が重要となります。

年代によってもとれるリスクは異なるので、ご自身の年代やリスク許容度にあわせた運用が大切です。

これを機に、ご自身に合った貯蓄方法について考えてみてはいかがでしょうか。

4.1 【ご参考】70歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:18.7%

- 100万円未満:5.9%

- 100~200万円未満:4.1%

- 200~300万円未満:2.8%

- 300~400万円未満:4.0%

- 400~500万円未満:2.2%

- 500~700万円未満:7.5%

- 700~1000万円未満:6.5%

- 1000~1500万円未満:10.3%

- 1500~2000万円未満:7.1%

- 2000~3000万円未満:10.0%

- 3000万円以上:18.3%

参考資料

宮野 茉莉子