3. 40歳代からの老後への備え

40歳代はかかるお金が多く、なかなかまとまった貯蓄をしにくい年代です。

そのような中でも確実に貯蓄を貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

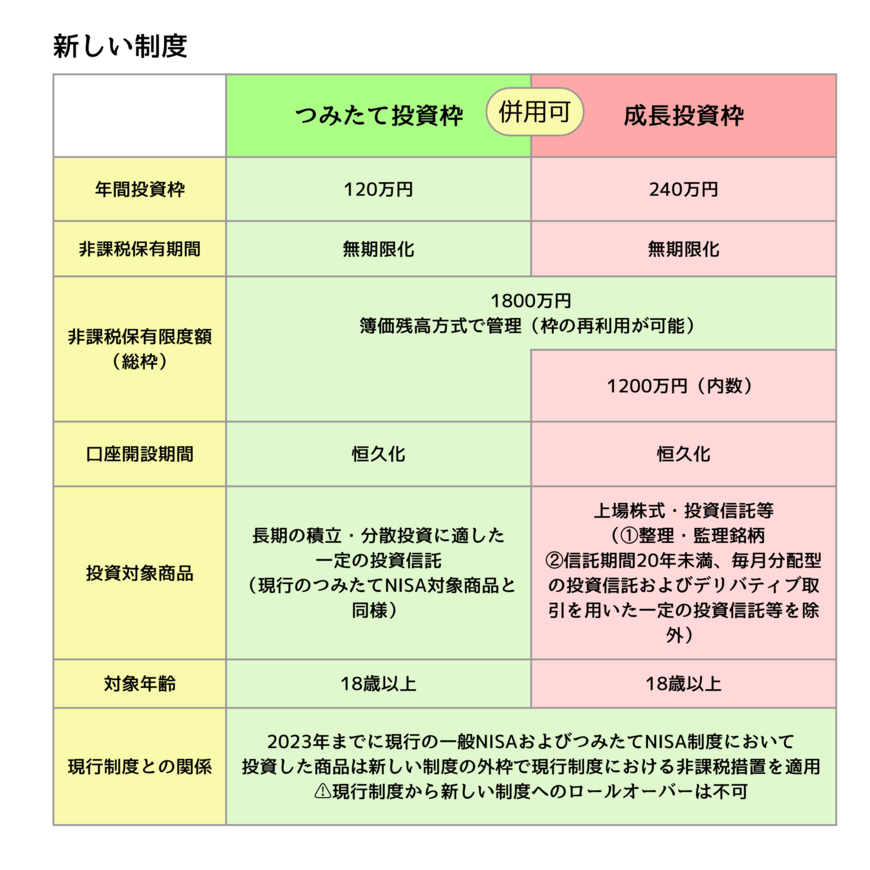

2024年は新NISAがはじまりました。

たとえばつみたて投資枠は年間120万円まで、非課税保有限度額としては1800万円まで運用益に対する税金が非課税で運用が可能です。

老後資金対策として、貯蓄の一部、新NISA制度を利用して積立投資を検討するのもいいでしょう。

資産運用となればリスクがありますが、お金に働いてもらうことが可能です。

人生100年時代においては、自分で働くだけでなく、お金に働いてもらうことも老後資金準備の考え方としては大切です。

もうすぐ年末年始ですから、まとまった休暇がとりやすいこの機会に、まずは老後資金に向けた情報収集からはじめてはいかがでしょうか。

3.1 【ご参考】40歳代・二人以上世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:26.1%

- 100万円未満:11.1%

- 100~200万円未満:7.2%

- 200~300万円未満:5.4%

- 300~400万円未満:5.5%

- 400~500万円未満:4.2%

- 500~700万円未満:7.9%

- 700~1000万円未満:7.3%

- 1000~1500万円未満:7.4%

- 1500~2000万円未満:3.8%

- 2000~3000万円未満:5.2%

- 3000万円以上:4.9%

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 金融庁「新しいNISA」

- 総務省「2020年基準 消費者物価指数 東京都区部 2024年(令和6年)11月分(中旬速報値)」

宮野 茉莉子