総務省「2020年基準 消費者物価指数 東京都区部 2024年(令和6年)11月分(中旬速報値)」によれば、生鮮食品を除く総合指数は前年同月比で2.2%の上昇でした。

前年同月と比べると生鮮野菜は16.8%、外食2.4%、電気代9.7%、家庭用耐久財8.8%、自動車等関係費2.8%、教養娯楽サービス6.4%などと増加しています。

食費のほか光熱費や家具、自動車関連、教養娯楽サービスなど幅広い分野で物価が上がっており、子育て世帯の方は家計が厳しく感じる方も多いでしょう。

特に40歳代はお子さんが小学生~大学生の方が多く、日々の食費や住宅費用、塾・習い事費用などが家計を圧迫しがちです。

一方で40歳代となれば、老後まで約20年ほど。生活費や教育費、住宅費用も大切ですが、人生100年時代の現代においては老後資金もまとまった資金が必要ですから、早くから備えたいところです。

一時期老後2000万円が話題になりましたが、老後に向けて2000万円を目標とするならば、40歳代である程度貯蓄はしておきたいですよね。

今回は金融広報中央委員会の資料をもとに、40歳代・二人以上世帯の貯蓄額をみていきます。

1. 「40歳代で貯蓄1000万円達成!」の家族は何パーセント?平均と中央値も

40歳代で貯蓄1000万円達成していると、老後に向けて2000万円達成が目指しやすいように思いますが、二人以上世帯で「貯蓄1000万円」を達成している人はどれくらいいるのでしょうか。

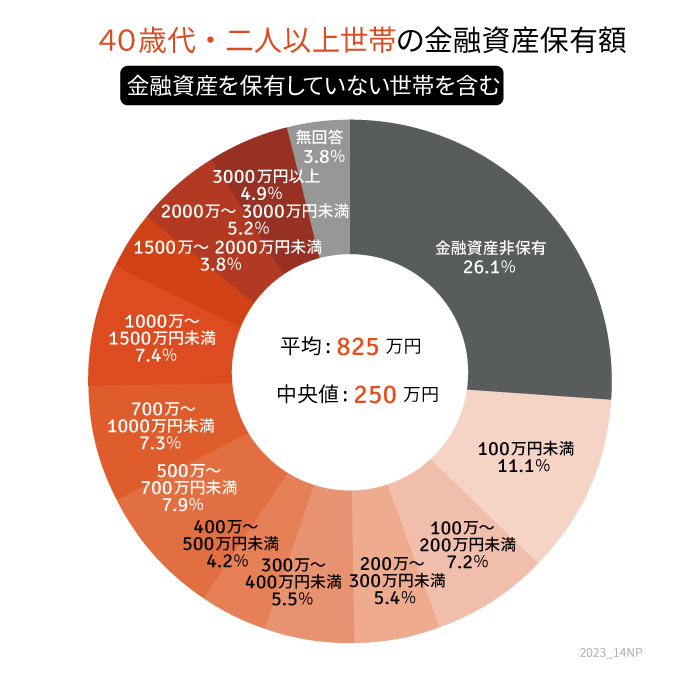

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」より、40歳代・二人以上世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【40歳代・二人以上世帯】の貯蓄1000万円以上の割合

- 21.3%

1.2 【40歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:825万円

- 中央値:250万円

40歳代の平均貯蓄額は825万円であり、1000万円には届きませんでしたがまとまった貯蓄があるようすがうかがえます。

一方で中央値は250万円まで下がりました。

グラフを見ると貯蓄ゼロの世帯は26.1%で、およそ4世帯に1世帯です。

貯蓄1000万円を超えている世帯は約2割となっており、40歳代で貯蓄1000万円を達成するのは難しいとわかります。