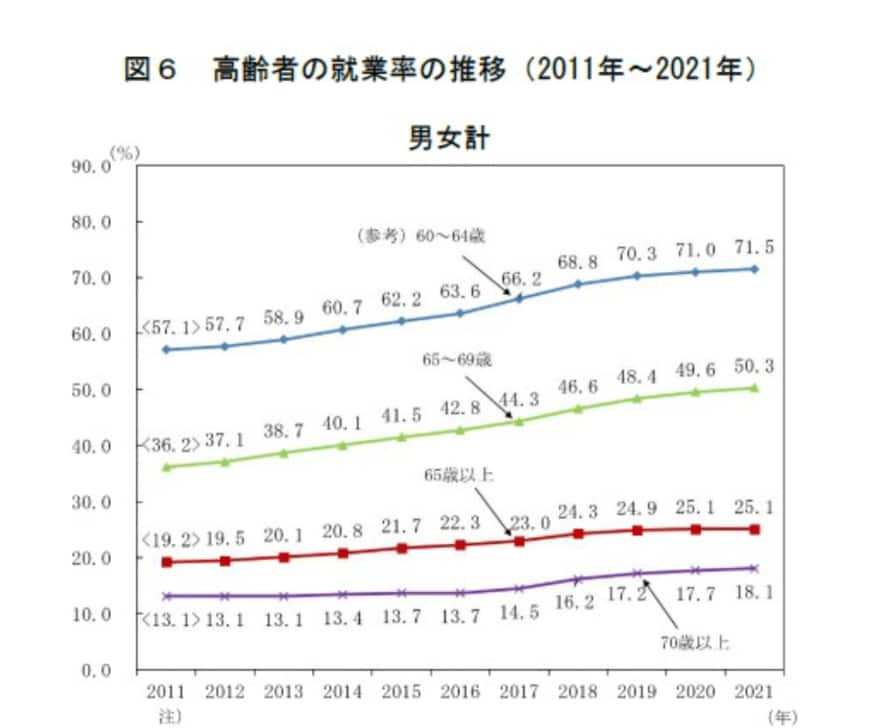

4. 「70歳以上で働いています」18.1%に

最後に70歳代の就業率も確認しましょう。

4/4

出所:総務省統計局「2.高齢者の就業」

総務省によれば、2021年の70歳以上で働く割合は18.1%です。2012年の13.1%に比べて増えていますが、それでも70歳以上は約8割がリタイアしています。

貯蓄が心もとない場合は長く働き続けることを考える方もいるでしょう。

できるだけ働いて収入を得ることは大切な一方で、長く働き続けたくでも、年齢を重ねると自分の思う通りにはいかないこともあるでしょう。「働けなくなったとき」に備えることも重要です。

5. リタイア後のための資産形成を

今回は貯蓄3000万円以上の割合や年金月額を見てきました。

老後資金に備えが必要といっても、その「老後資金」にはさまざまな種類があります。

主に考えられるのは以下の通りでしょう。

- 生活費の補填

- 旅行やレジャー

- 趣味

- 身内や友人との付き合い費用

- 冠婚葬祭

- ケガや病気をしたときの費用

- 介護費用

- リフォーム費用など

上記の中でも多くの方が特に用意しておきたいのが「生活費の補填」や「病気、介護に関わる費用」です。

特に生活費は毎月かかるものであり、昨今のように物価高ともなればその負担が増える可能性もあります。

老後の生活費を考える際に、現役時代からできるのは「支出を抑える方法を考える」とともに、「老後の収入を増やすこと」です。

まずは公的年金の受給予定額を確認したら、公的年金を増やす方法を考えたり、私的年金で備えたり、また預貯金だけでなく資産運用などで老後資金を準備することが大切です。

仕事も大事な一方で、自分が働けなくなったあとには公的年金や私的年金、貯蓄、資産運用などが生活を支えてくれることになります。

「人生100年時代」といわれる現代において、上記について早くはじめて備えていくことが大切でしょう。

2024年から新NISAもはじまります。これを機に、まずは老後に向けて情報収集からはじめてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯](令和4年)各種分類別データ」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

宮野 茉莉子