2. 年金の受給額を増やすための4箇条

年金の受給額は、そのままでは日々の生活を支えるのに充分ではありません。

そこで、年金を増やす方法を考えてみましょう。

大きく分けて4つの方法があります。

2.1 厚生年金は年収を増やして勤続期間を長くするのが第一

厚生年金は、基本的に月々の給与によって決まる「平均標準報酬月額」と加入月数が変数となります。

すなわち、年収を高めて「平均標準報酬月額」を増やし、さらに勤続年数を伸ばして「加入月数」を増やすのが得策です。

年収については、キャリア形成にもよるためコントロールが難しい部分もありますが、勤続期間については働き続ける意思次第で延ばせます。

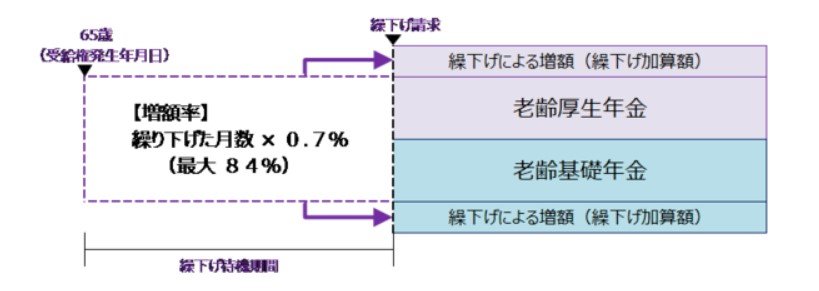

2.2 受給時期の繰り下げでその後の月額を増やせる

年金には繰り下げ制度があります。

受給時期を繰り下げると、65歳に達した月を基準に、1月繰り上げる毎に支給額が0.7%増えます。

現行制度では75歳まで繰り下げられ、その場合は支給額が84%増となります。

65歳時点でまだ資産に余裕がある、そもそも働いていて一定の収入があると言った場合には、有効な手段となります。

2.3 国民年金の方は、付加年金・国民年金基金を活用

国民年金は、厚生年金と比べるとそのままでは支給額が更に少ないのがネックです。

国民年金の場合は、まず付加年金という制度があります。

これは、国民年金保険料に上乗せして月額400円を納付すると、200円×付加年金保険料納付月数が年金額に上乗せされる制度です。

また、国民年金の第1号被保険者と任意加入被保険者は、「国民年金基金」に加入できます。

基金を積み立てておくと、1口目は年金として上乗せして受け取れます。

また2口目以降は年金もしくは一時金を選択可能です。