1.1 住民税非課税となる要件

- 生活保護法の生活扶助を受けている

- 未成年者、寡婦、ひとり親、障がい者のいずれかで前年の合計所得が135万円以下(給与収入になおすと、年収204万4000円未満)

- 前年の合計所得が区市町村の条例で定められた額以下である

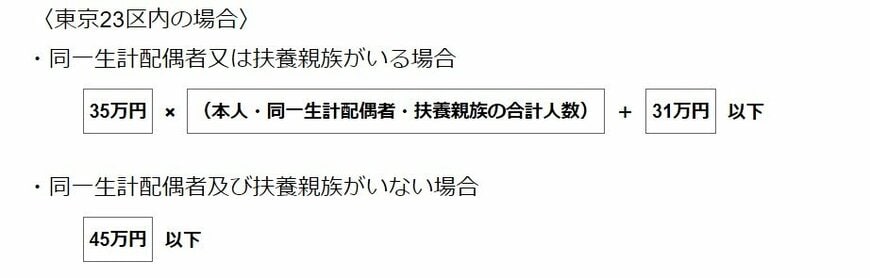

東京都23区の場合の所得目安は次のとおりです。

- 同一生計の配偶者または扶養親族がいる場合:合計所得金額が(扶養家族+1)×35万円+31万円以下

- 扶養親族がいない場合:合計所得金額が45万円以下

次は、親と子ども世帯がどのくらいの年収であれば住民税非課税世帯となるのか確認しましょう。

1.2 年金をもらう親が住民税非課税となるのは?

【親の年金受給額が月10万円(年120万円)の場合】

年金をもらっている親が65歳以上であれば、所得税を計算する際に110万円の公的年金等控除額が適用されます。

120万円(年金受給額)-110万円(公的年金控除)=10万円(課税所得額)

親の課税所得の10万円は、住民税非課税限度額の所得45万円よりも少ないため、住民税はかかりません。

また、親が65歳以上で年金をもらっている場合は年収が155万円までであれば、非課税限度額の45万円以下を満たしますので、住民税はかかりません。