住宅を購入済みの方の多くが、住宅ローンを抱えていると思います。

キャリアと共に収入がアップするようになると日々の生活にも余裕ができて、貯蓄も少しずつ増えることでしょう。

そんな時に検討したいのが住宅ローンの「繰り上げ返済」です。

繰り上げ返済とは毎月の返済とは別に一定額を返済する方法で、返済はすべて元本のみに充てられるためその分の支払利息が消え、総支払額を効率的に減らすことができます。

住宅金融支援機構の「2020年度住宅ローン貸出動向調査」によると、2019年度におけるローン返済期間の平均年数は27年で、30年以下の返済期間の割合の合計は全体の76%となっています。

一方、国土交通省の「令和4年度 住宅市場動向調査報告書」によると、初めて住宅を購入した人の年齢は、新築物件(注文住宅・分譲戸建住宅・分譲マンション)では30歳代の割合が最も多い結果に。

多くの方が70歳までに住宅ローンの返済を終えていることが予想されます。(平均年齢は注文住宅43.8歳、分譲戸建住宅39.5歳、分譲マンション44.8歳)

そこで本記事では60歳代、70歳代の住宅ローン残高はどれくらいなのか、おすすめしたい「繰り上げ返済」とは?について紹介します。

1. 60歳代、70歳代の住宅ローン残高はいくらか?

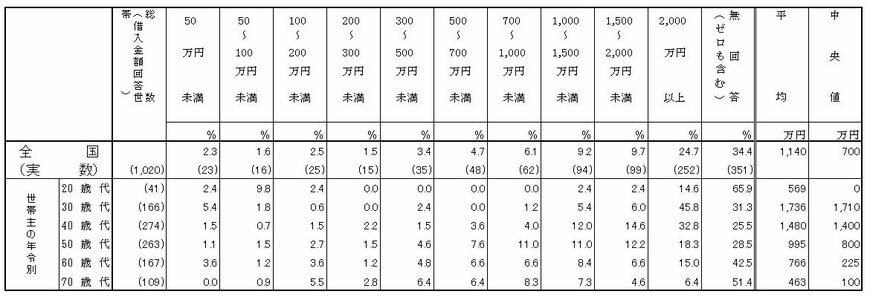

金融広報中央委員会の「家計の金融行動に関する世論調査/2022年」によると、住宅ローン残高の平均は世帯主の年齢別で50歳代が995万円であるのに対して60歳代が766万円、70歳代が463万円となっています(いずれも二人以上世帯での数字)。

したがって、収入が激減する定年後の住宅ローンの返済については、できるだけ安定した収入があるうちにしっかりと手を打っておく必要があるといえます。