2022年4月からの年金制度改正により、老齢年金の繰下げ支給の上限年齢が70歳から75歳に引き上げられました。年金だけでは生活できない老後の不安から、繰下げを検討する人も多いのではないでしょうか。

繰下げは年金額が増額できる点はメリットですが、長生きしなければ損をするというリスクもあります。この記事では、年金の繰上げと繰下げを試算し、平均寿命を基準にした受け取り開始年齢を考えてみます。

1. 年金の受け取り開始年齢は何歳から何歳まで?

老齢基礎年金、老齢厚生年金の受け取りは原則として65歳からです。

しかし、加入者の希望により60歳から75歳までの間で受け取り開始年齢を選べます。

60歳から65歳になるまでに受け取ることを「繰上げ受給」、66歳以降75歳までの間に受け取ることを「繰下げ受給」といいます。

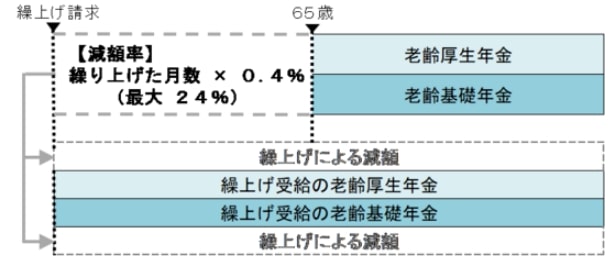

1.1 繰上げ受給

繰上げ受給を選ぶと65歳で受け取る場合と比べて、前倒しにした月数に応じて年金額が減額されます。ひと月あたりの減額率は生年月日により以下のように決められています。

- 昭和37年(1962年)4月1日以前生まれ:0.5%

- 昭和37年(1962年)4月2日以降生まれ:0.4%

昭和37年4月2日以降生まれの人が60歳から受給する場合、65歳で受け取る場合に比べて24%の減額となります。繰上げ請求の取り消しはできず、減額された年金を一生涯受け取ります。

老齢基礎年金と老齢厚生年金は同時に繰上げとなり、どちらか一方のみの繰上げはできません。

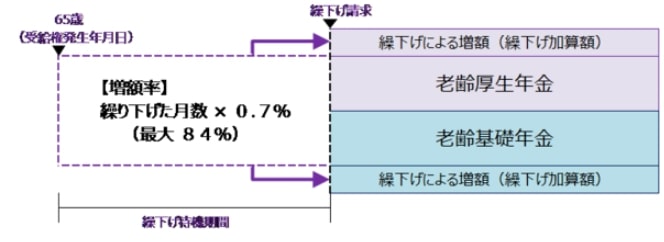

1.2 繰下げ受給

繰下げ受給を選ぶと65歳で受け取る場合と比べて、先延ばしにした月数に応じて年金額が増額されます。ひと月あたりの増額率は0.7%で、75歳から受給する場合、65歳で受け取る場合に比べて84%の増額です。

繰下げ請求も取り消しはできず、増額された年金を一生涯受け取ります。繰下げの時期は老齢基礎年金と老齢厚生年金でそれぞれに選ぶことができ、どちらか一方だけの繰下げも可能です。