2. 【新NISA】40歳から65歳まで「月3万円」預貯金と積立投資ではいくら差がでますか?

40歳代というと老後に現実味が増しはじめるもの。老後資金の準備に力を入れ始める方も多いでしょう。

とはいえ、住宅ローンや教育費の準備に対してお金がかかる時期でもあり、老後のためにまとまった貯蓄をするのは簡単ではありません。

たとえば40~65歳までの25年間で月3万円老後資金の貯める場合、預貯金と積立投資ではどれくらい差が出るのでしょうか。

今回は年利3%として、金融庁「資産運用シミュレーション」で試算してみましょう。

2/3

出所:金融庁「資産運用シミュレーション」

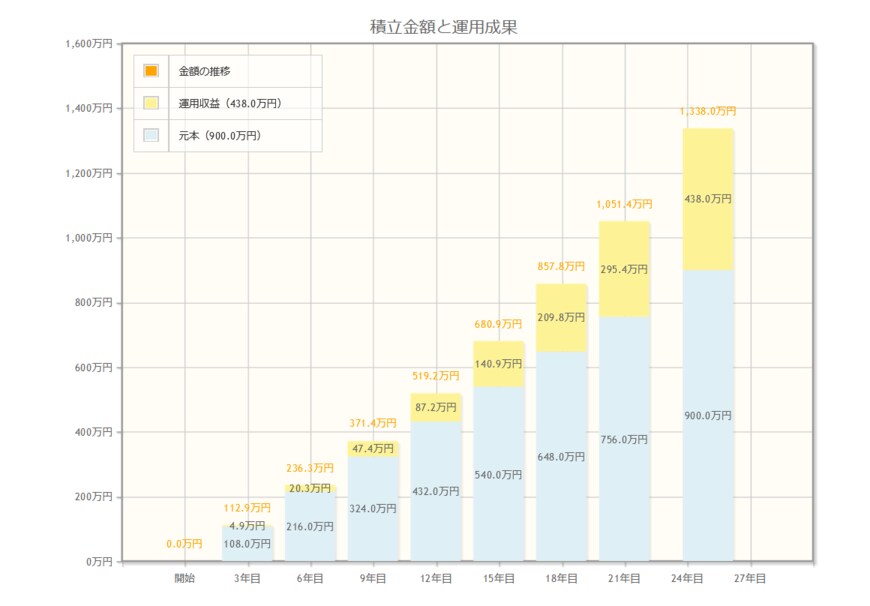

2.1 新NISAシミュレーション「月3万円・年利3%・25年間」

- 総額約1338万円(うち元本900万円・利益約438万円)

たとえば月3万円を「年利3%」で40歳代から25年間積立投資を行った場合、総額で約1338万円となります。

元本は900万円ですから、利益は約438万円です。

新NISAであれば、通常は利益に対して約2割かかる税金が非課税になるわけですから、利益分をそのまま受け取れるとなると、新NISAの非課税効果の大きさを感じるでしょう。

ただし、投資にはリスクがつきもの。

また運用成果も後にならなければわかりません。

年利3%というのは一例で、損をする可能性もあれば、年利6%などといった可能性もあり、先がわからないという特徴はあります。

だからこそしっかり情報収集をして、自身で納得できる金融商品を選ぶ必要があるでしょう。