2.2 10年間(年間180万円投資)で限度額到達

10年間かけて1800万円に達するということは、年間180万円、月15万円ずつ積立投資する計算です。

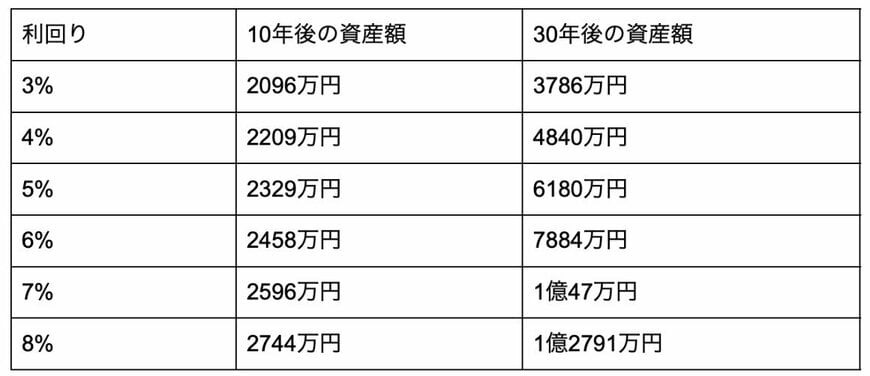

このときの、運用利回り別の資産総額は【図表2】の通りです。

このときも、年率7%以上で運用できれば、1億円に到達可能であることがわかります。

2.3 20年間(年間90万円投資)で限度額到達

20年間で限度額に到達するということは、年間90万円、月あたり7万5000円積立投資することになります。

この時の、運用利回り別の30年後の資産総額は【図表3】の通りです。

1800万円に到達するのが遅いと、その分最終的な資産額も小さくなります。

年間90万円の積立ペースで30年後に1億円を達成するためには、年率9%程度を目指す必要があります。

過去およそ30年の米国株式以上のペースでリターンを出さなければならないことをふまえると、この運用成績を達成するのは容易ではないでしょう。