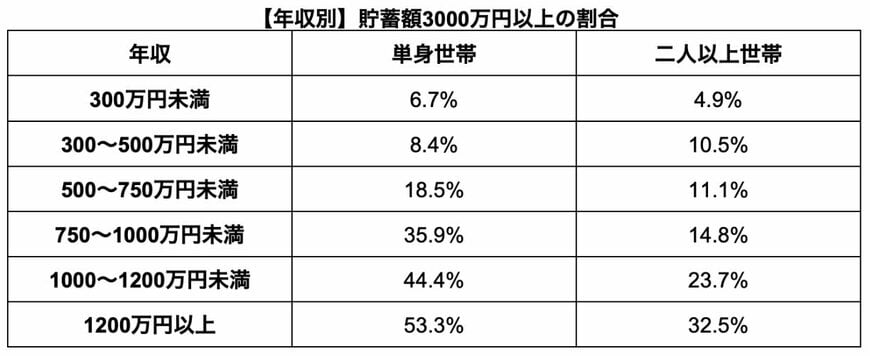

2. 【年収別】貯蓄3000万円以上の達成割合

前章では、年齢別に貯蓄3000万円以上の達成割合をみていきましたが、「年収」の場合はどのような結果になるのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、年収別にみた貯蓄額3000万円以上を保有している割合は【図表3】の結果となりました。

【図表3】3/6

出所:金融広報中央委員会「家計の金融行動に関する世論調査」の各調査結果を参考に筆者作成

単身世帯・二人以上世帯ともに、年収が高くなればなるほど、貯蓄に回せるお金も増えることから必然的に貯蓄3000万円以上の達成割合が増加しているのがわかります。

また、単身世帯と二人以上世帯を比較すると、同じ年収帯でも単身世帯のほうが貯蓄3000万円以上の達成率が高くなっています。

単身世帯の場合は自分だけにお金を使える一方で、二人以上世帯の場合は子どもの教育資金といった老後とは別の資金も貯蓄していく必要があることから、世帯によっても大きな差が生じているのだとうかがえます。

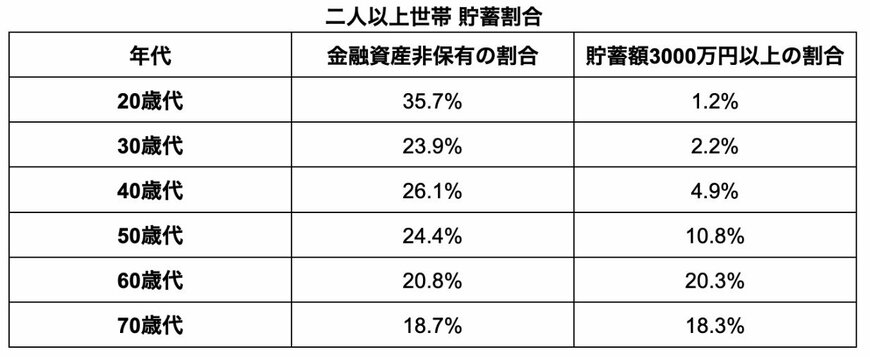

3. 貯蓄3000万円以上世帯よりも「貯蓄ゼロ世帯」のほうが多い?

老後を迎える年代で貯蓄3000万円以上を達成している割合は、60歳代の単身世帯で16.9%、二人以上世帯で20.3%となっており、「老後までに貯蓄できている人は多い」と感じた人もいるのではないでしょうか。

実は貯蓄3000万円以上世帯よりも、貯蓄が十分でない「貯蓄ゼロ世帯」のほうが多い傾向にあります。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、各年代の「金融資産非保有の割合」と「貯蓄3000万円以上の割合」は【図表4】【図表5】のようになりました。

上記の結果をみると「金融資産が0の世帯」と「貯蓄額3000万円以上の世帯」とで二極化傾向となっており、単身世帯・二人以上世帯ともに金融資産が0の世帯のほうが多くなっています。

老後までに貯蓄ができている人とできていない人で格差が広がっており、厳しい老後生活を送っている人もいるとうかがえます。

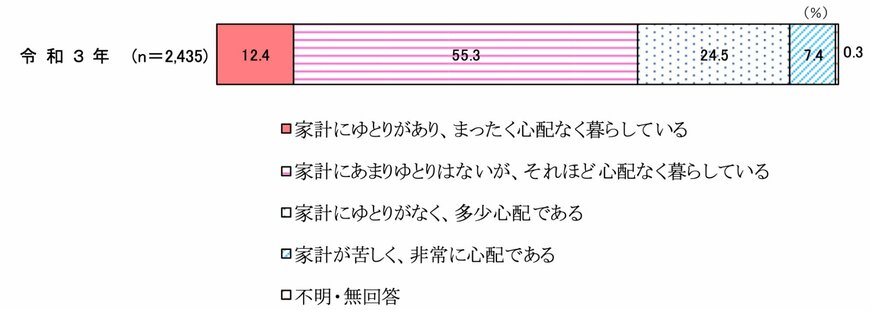

実際に、内閣府の「令和3年度 高齢者の日常生活・地域社会への参加に関する調査結果」によると、60歳代以上の約9割の人が「家計にゆとりはない」と回答しています。

上記の結果をふまえ、「多くの人が老後までに十分な資金を備えられている」とは、一概には言えないのかもしれません。