2. 年収「106万円の壁」への対応

年収の壁への対策として、政府は次のような後押しを進めています。

2.1 企業への支援(キャリアアップ助成金)

働いている方への保険料相当額の手当支給や賃上げなどで、壁を意識せず働ける環境作りを行う企業を後押ししています。

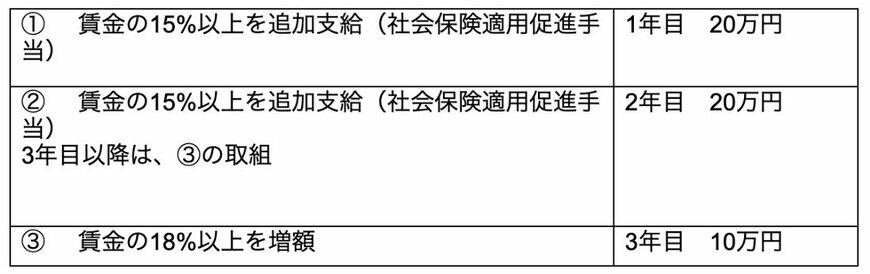

1. 手当等支給メニュー

〈支給要件と1人当たり助成額〉

- ①賃金の15%以上を追加支給(社会保険適用促進手当):1年目 20万円

- ②賃金の15%以上を追加支給(社会保険適用促進手当)3年目以降、③の取組:2年目 20万円

- ③賃金の18%以上を増額:1年目 10万円

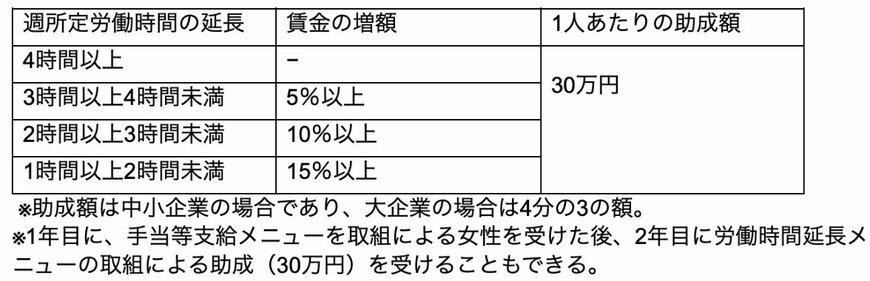

2. 労働時間延長メニュー

〈週所定労働時間の延長と賃金の増額〉1人当たり助成額:30万円

- 4時間以上の延長:増額‐

- 3時間以上4時間未満の延長:増額5%以上

- 2時間以上3時間未満の延長:増額10%以上

- 1時間以上2時間未満の延長:増額15%以上

2.2 社会保険適用促進手当

事業主が被用者保険適用により手取り額を減らさないように手当を支給した場合には、本人負担分の保険料相当額を上限として社会保険料の算定対象としません。

- 活用のイメージ (税金は考慮していません)

【年金・健康保険加入前】 時給1000円

年間1040時間働いた場合、1000円×1040時間で、手取り年収 104万円

時給が1020円に上がると

【年金・健康保険加入後】 時給1020円

年間1040時間働いた場合、1020円×1040時間で、手取り年収 106万800円

となり、社会保険に加入しなければなりません。

時給が上がったため、年収が増え結果的に社会保険料の負担があり、手取りも減ってしまいます。

しかし、社会保険適用促進手当を支給することで、社会保険に加入した上で、手取り額も減らないようになります。

保険料に相当する手当をもらえるため、手取り額は概ね減らないようになります。

※保険料は、厚生年金、健康保険(協会けんぽ)等の保険料で計算した場合の労働者本人の負担額です。