新NISA「初心者が注意したいこと4つ」を元証券会社社員が解説

初心者でも利用しやすい新NISA制度ですが、制度が拡充されたからこそ注意したいポイントがあります。

長期間運用したいと思える投資対象を選ぶ

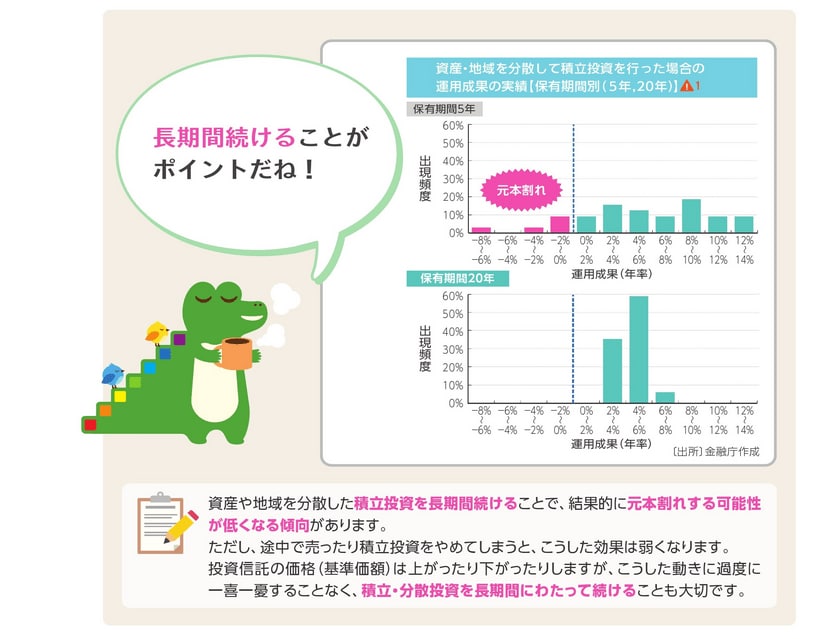

金融庁は資産や地域を分散した長期間積立投資を続けることで、結果的に元本割れする可能性が低くなる傾向があるものの、途中で売却したり積み立てをやめるとこういった効果が弱くなるとしています。

リスクを抑えながら運用するためにも長期間運用したほうがよいですが、10年、20年、30年と経てば世界情勢も変化するもの。

つい他の金融商品に変えたいと思ってしまう場面が度々出てくることも考えられます。

非課税期間が無期限になり、長期的な運用が可能になるからこそ、世界情勢が変わって長期的に運用したいと思える投資先を慎重に検討しましょう。

毎月の積立金額を無理しない額に設定する

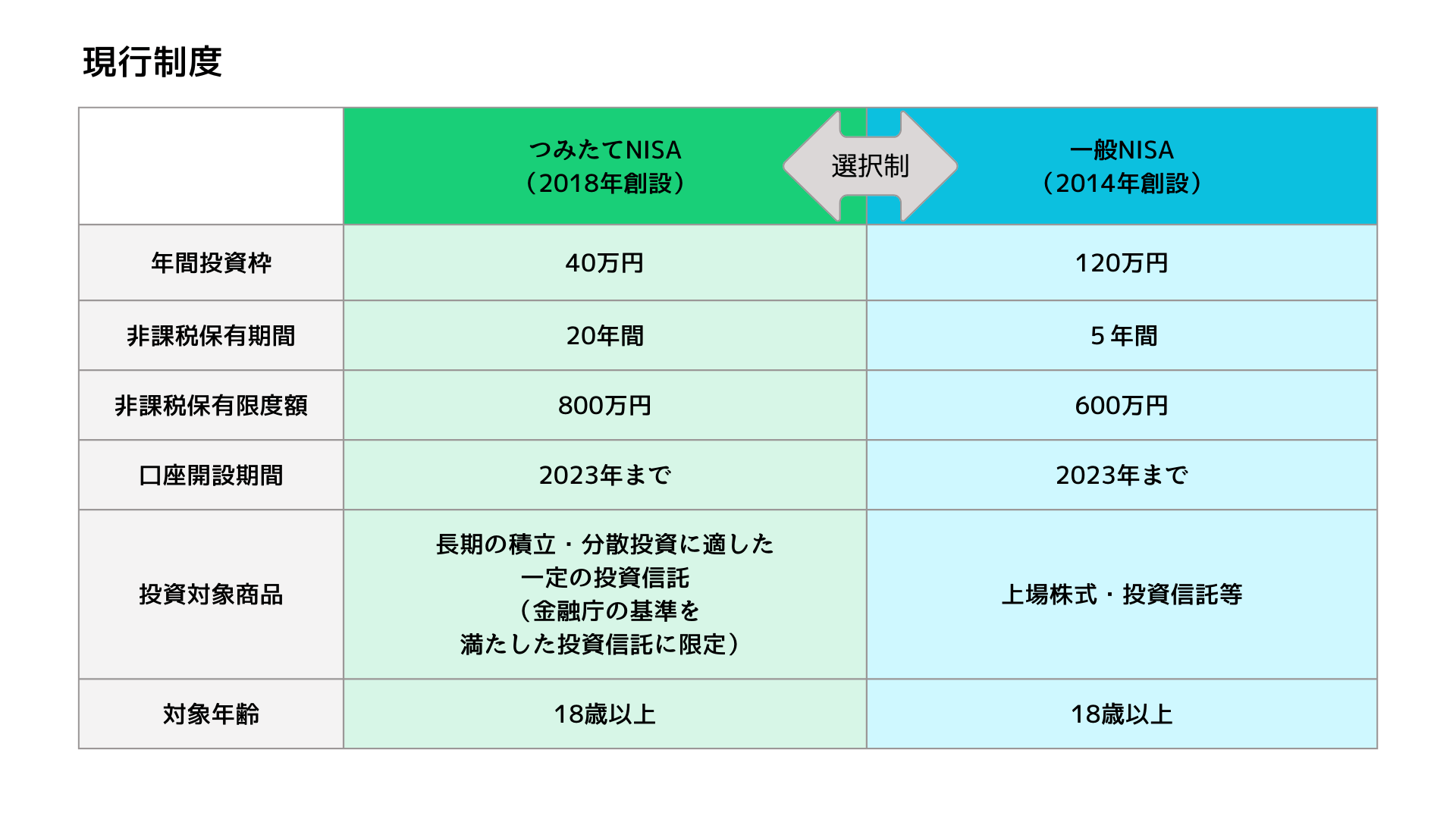

つみたてNISAの年間投資枠は40万円ですから、毎月に換算して約3万3000円の積み立てが目安となっていました。

出所:金融庁「新しいNISA」をもとにLIMO編集部作成

しかし新NISAでは年120万円となるため、毎月に換算すると10万円の積立投資が可能となります。

月10万円の積立投資が多いか、少ないかは各ご家庭の環境により異なりますが、一般的には他に預貯金もするとなると多いと捉えるご家庭が多いでしょう。

月の積立金額が大きくなり、自由度が増したことはよいことですが、家庭によってとれるリスクは異なるもの。

無理をした金額で積み立てをしても後々苦しくなったり、早くに売却が必要になったりといった可能性が出てくる場合も考えられます。

「わが家が長期的に毎月積立できる投資額はいくらか」を慎重に検討しましょう。

大きく値下がりしたときの対応を考える

はじめての投資ほど「損したくない」「少しでも多く儲けたい」といった気持ちが大きくなるものです。

特に大きく値下がりした場合には、焦りからすぐに売却したくなるものでしょう。

これまでもリーマンショックやコロナショックなどがあったように、長い年月の中では株価が大暴落する局面が起こることも十分考えられます。

そういった場合でも焦ってすぐに売ったりしないよう、予めご家庭の対応を考えておくことが大切です。