「育児休業給付金」とは

育児休業とは、子どもを育てるためのお休みです。

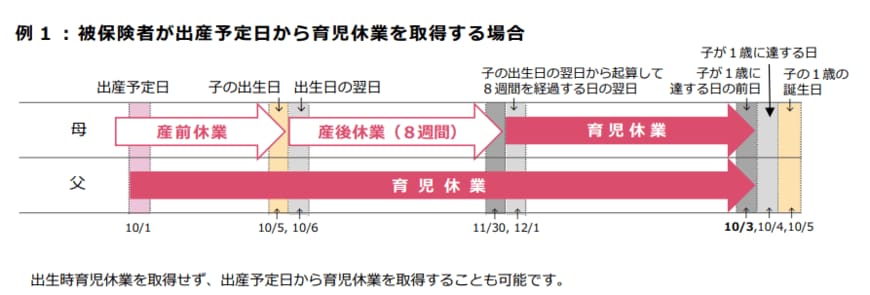

女性が取得する場合は、「産後休暇の終了の翌日からその後1年」が対象期間です。

男性の場合は、「子どもが誕生した日から1年間」が対象になります。

なお、保育所の入所を希望したにも関わらず、入所できないなど特別な事情があれば、子どもが1歳6か月(再延長で2歳)まで延長できます。

育児休業は、原則、労働者であれば男女問わず取得できます。

しかし、日雇い労働者や雇用が継続して1年以上ないなど、一部の場合は適用外となることもあります。

育児休業期間中に受け取れる育児休業給付金の日額は以下のとおりです。

- 育児休業開始前6か月間の賃金の支給総額÷180

育児休業の開始(出産後56日を超えてから)から6か月間は「休業前の賃金月額の67%」、7か月目以降は「休業前の賃金月額の50%」が支給されます。

「出産育児一時金」「出産手当金」「育児休業給付金」の所得税や社会保険料の取り扱い

冒頭にお伝えしましたが、「出産育児一時金」「出産手当金」「育児休業給付金」はいずれも非課税のため、所得税はかかりません。

また、健康保険・介護保険・厚生年金保険などの社会保険料には、納付免除という制度が設けられており、育児休業を開始した月〜終了した日の翌日の前月まで、それぞれの保険料を支払ったものとして扱われます。

また、この免除制度は、産前産後休業も同様に扱います。

産休や育休のときにもらう給付金に対しては「非課税」ということがわかりました。

住民税も同じ扱いなのでしょうか。