女性に限らず男性も「育休を取得する」ケースが増えてきました。

産休や育休を取ったときの給付金には、「出産育児一時金」「出産手当金」「育児休業給付金」などがありますが、いずれも非課税扱いとなり、所得税は発生しません。

そのため、夫婦そろって育休を取り、他の収入がなかったとしたら、場合によっては「住民税非課税世帯」になるかもしれません。

住民税非課税世帯へは7万円の給付も決定しており、「誰が該当するのか」気になっている方も多いでしょう。

今回は、夫婦そろって育休を取り「住民税非課税世帯」に該当するのはどんなときかを考えてみましょう。

出産・産休・育休に伴う給付金にはどんなものがあるの?

出産・産休・育休の際の給付金をそれぞれ紹介します。

「出産育児一時金」とは

出産育児一時金とは、健康保険や国民健康保険の被保険者等が出産したときに支給される給付金です。

支給額は、2023(令和5)年4月より、42万円から50万円に引き上げられました。

「出産手当金」とは

出産手当金とは、健康保険の被保険者本人が出産のため会社を休み、その間に給与の支払いを受けなかった場合に支給される給付金です。

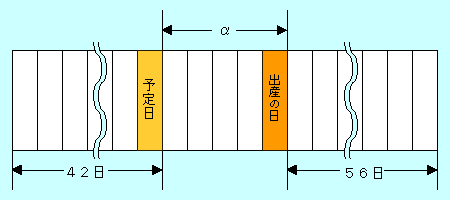

出産手当金の対象期間は、出産日(出産が予定日より後になった場合は、出産予定日)以前42日(多胎妊娠の場合は98日)から、出産日の翌日以降56日までの範囲内で、会社を休み給与の支払いがなかった期間です。

出産手当金の1日あたりの給付額は以下のとおりです。

- 【支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額】÷30日×(2/3)